Investir em bons fundos imobiliários pode ser uma tarefa difícil, até porque existem centenas de fundos no mercado. Mas, se o investidor recorrer aos fundos de fundos, há uma chance de conseguir extrair bons resultados. Neste artigo, vamos simular uma carteira de fundos de fundos.

Nesse sentido, os fundos que farão parte de nossa carteira são exclusivamente fundos de fundos.

Para avaliar a performance desta carteira, vamos considerar o rendimento passado e o valor atual das cotas.

O período alvo da análise será de novembro de 2019 a setembro de 2024. Acompanhe a seguir, os resultados desta análise:

Composição da carteira

A simulação compreenderá os seguintes 5 fundos de fundos:

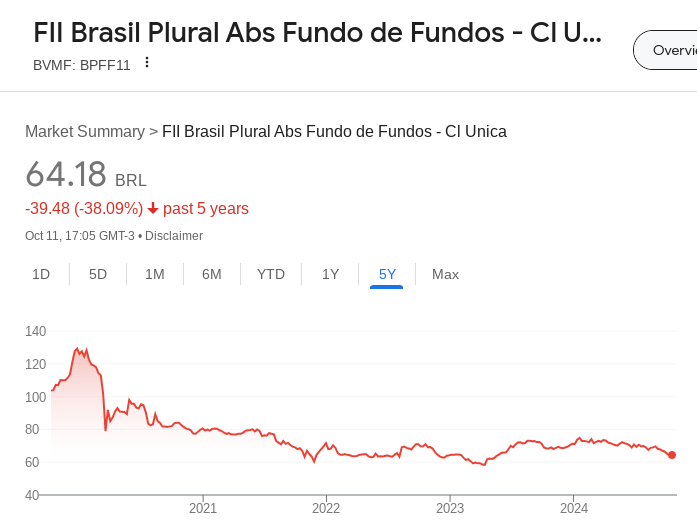

- BPFF11

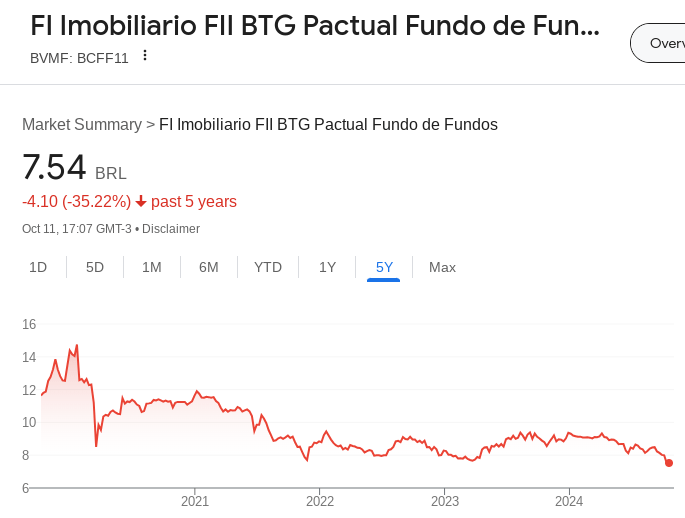

- BCFF11

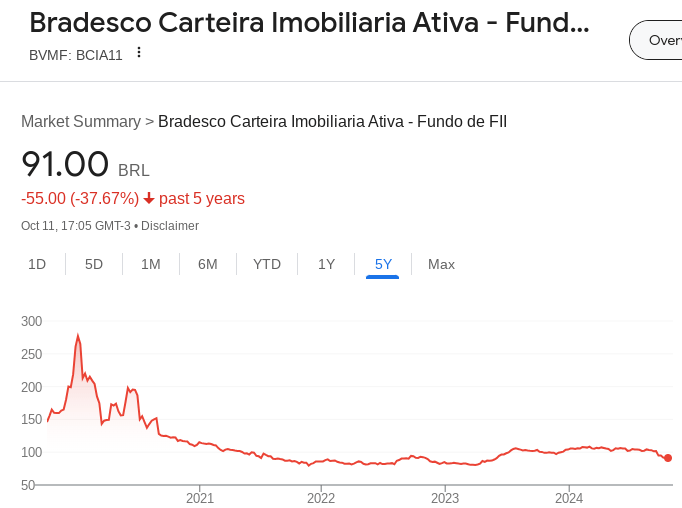

- BCIA11

- HFOF11

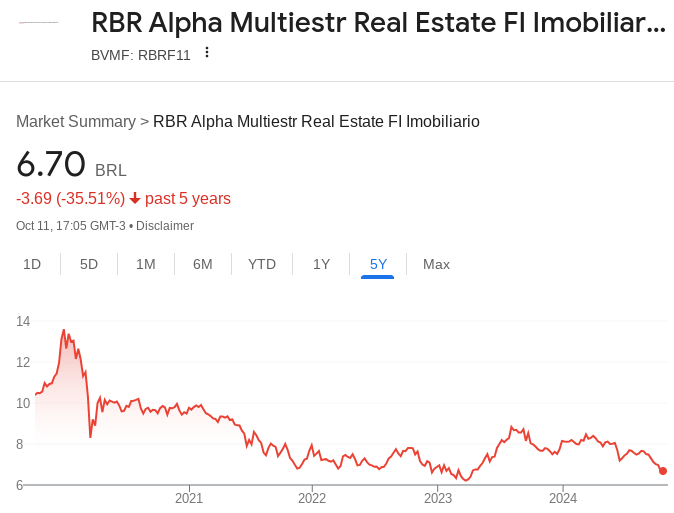

- RBRF11

Os fundos de fundos BCFF11, RBRF11 e o HFOF11 foram escolhidos porque estão entre os maiores da bolsa.

Sendo que o FII BPFF11 é um dos mais antigos, e BCIA11 é um dos FOFs mais voláteis do mercado.

Desse modo, vamos saber se uma carteira bem diversificada em FOFs seria capaz de entregar um resultado positivo entre novembro de 2019 a setembro de 2024.

Simulação

A carteira terá um patrimônio inicial de R$ 50 mil, sendo que cada um dos fundos receberá um aporte de aproximadamente R$ 10 mil. Nesse sentido, a carteira contará com as seguintes posições:

- BPFF11 – 97 cotas a um valor de R$ 104,00 cada;

- BCFF11 – 855 cotas, no valor unitário de R$ 11,70;

- BCIA11 – 68 cotas, no valor de R$ 146 cada;

- HFOF11 – 89 cotas no valor de R$ 112,00 cada;

- RBRF11 – 962 cotas no valor unitario de R$ 10,40;

Levantando as distribuições ao longo desses quase 5 anos, ao todo, os FIIs pagaram R$ 17.900,00 aproximadamente.

Qual seria o resultado final desta carteira atualmente?

O resultado final, infelizmente, não é dos melhores. Apesar de ser uma carteira diversificada em fundos de fundos, cada um deles já conta com um portfólio bem pulverizado, o desempenho não foi capaz de manter o valor inicial dos R$ 50 mil. Além disso, ao corrigir o valor pela inflação, reconhecemos uma quantia bem superior ao valor inicial.

Por exemplo, os R$ 50 mil, corrigidos pela inflação do período, equivalem a R$ 66.854,82. Então, para que o investimento tenha algum tipo de sucesso, ele teria que ter superado esse valor.

Mas, todas as cotas dos fundos de fundos se desvalorizaram ao longo desses quase 5 anos. Assim, dos R$ 50 mil investidos, hoje, o investidor teria um saldo de R$ 30.904,00.

Somado com às distribuições, o valor final seria de R$ 48.804,00. Ou seja, mesmo com as distribuições, o valor final não chegaria à quantia inicial investida.

Se o investidor tivesse adotado uma estratégia de reinvestir as distribuições em um CDB, ou Tesouro Selic, pagando 100% do CDI, o valor acumulado das distribuições seria de R$ 22.725,00.

Assim, ao somar as distribuições investidas mais a posição em FOFs, o investidor teria um total de R$ 53.625,00.

Neste cenário, o resultado não é tão ruim, uma vez que ao menos, o investidor teria uma posição superior aos R$ 50 mil iniciais. Contudo, o valor está muito longe daquele alcançado com a correção pela inflação.

Mercado de fundos está em queda

Algo que devemos ponderar neste exemplo é a queda do mercado de FIIs, como um todo.

Grande parte dos fundos imobiliários estão se desvalorizando, devido ao cenário de juros e à instabilidade econômica. Principalmente no que tange a dívida pública.

Portanto, não são todos os fundos que estão passando por problemas internos, como DEVA11, por exemplo.

Na realidade, boa parte do mercado está sofrendo com a desvalorização em consequência das ótimas oportunidades existentes na renda fixa. Ou seja, o “prêmio” por risco aumentou, e os investidores esperam que os FIIs estejam mais baratos para poder comprar.

Quando analisamos o IFIX (principal índice de fundos imobiliários) podemos identificar parte desta “desvalorização”. Nos últimos 5 anos, o índice gerou valorização de 19,29%, fato que levaria os R$ 50 mil iniciais, para R$ 59.645,00, quantia inferior ao resultado corrigido pelo IPCA (R$ 66.854,82). Nesse sentido, até o próprio índice não está conseguindo replicar a própria inflação.

Resumo

A ideia desta análise era demonstrar que uma carteira de fundos de fundos poderia ser capaz de entregar rentabilidade equivalente ou superior ao valor inicial corrigido pela inflação do mesmo período.

Contudo, como podemos observar, não foi isso que aconteceu, ao menos, dentro de um período de 5 anos.

Possivelmente, tal estratégia teria mais sucesso se a certeira fosse diversificada com títulos de renda fixa, como o próprio Tesouro Selic, por exemplo.

Outros fundos imobiliários também poderiam ter entregue performance melhor, como KNCR11.

Porém, esses fundos investem predominantemente em CRIs, ou seja, não são fundos de fundos. Talvez um “mix entre fundos de fundos, mais fundos de CRI” possa ser a solução.

Deixe um comentário