Com os juros subindo, muitos bancos vêm aumentando as taxas prefixadas de seus investimentos. Mas será que vale a pena investir nesses títulos prefixados?

Por mais que as taxas estejam interessantes, todo cuidado é pouco, já que a inflação pode subir, forçando o Banco Central a subir ainda mais os juros.

Desse modo, para evitar surpresas desagradáveis com seus investimentos, veja aqui alguns pontos para ter cuidado antes de investir em títulos prefixados.

Volatilidade dos juros

O primeiro cuidado está relacionado aos juros. Mesmo que a taxa de juros oferecida pelo título prefixado seja ótima, um eventual aumento na taxa Selic pode tornar o seu investimento menos interessante.

Por exemplo: Vamos supor que o investidor comprou um título prefixado, com rentabilidade de 12% ao ano e com liquidez restrita ao vencimento em 5 anos. Além disso, neste cenário, o CDI está em 10% ao ano.

Assim, se a Selic subir (e consequentemente o CDI), é possível que a taxa de 12% deixe de ser interessante e o investimento se torne ruim. Uma vez que títulos pós-fixados (que acompanham a evolução do CDI) se tornarão mais vantajosos.

Inclusive, se a inflação subir demais, os 12% ao ano, podem ser pouco para compensar a inflação do período. Destacando que o título prefixado só seria liquidado após o vencimento em 5 anos. Ou seja, muitas coisas podem acontecer até o vencimento do papel.

Desse modo, antes de investir em produtos prefixados, confira quais são as tendências do mercado.

Fique de olho no cenário do mercado

Além da própria volatilidade dos juros, o cenário econômico e do mercado financeiro também devem ser considerados.

O que isso significa? É importante que o investidor acompanhe as expectativas do mercado e fique por dentro dos principais indicadores econômicos.

Nesse sentido, o investidor poderá projetar se no futuro haverá mais inflação, e consequentemente, mais juros, por exemplo.

Porém, saber mais sobre o mercado não impede que o cenário econômico mude rapidamente em um curto espaço de tempo.

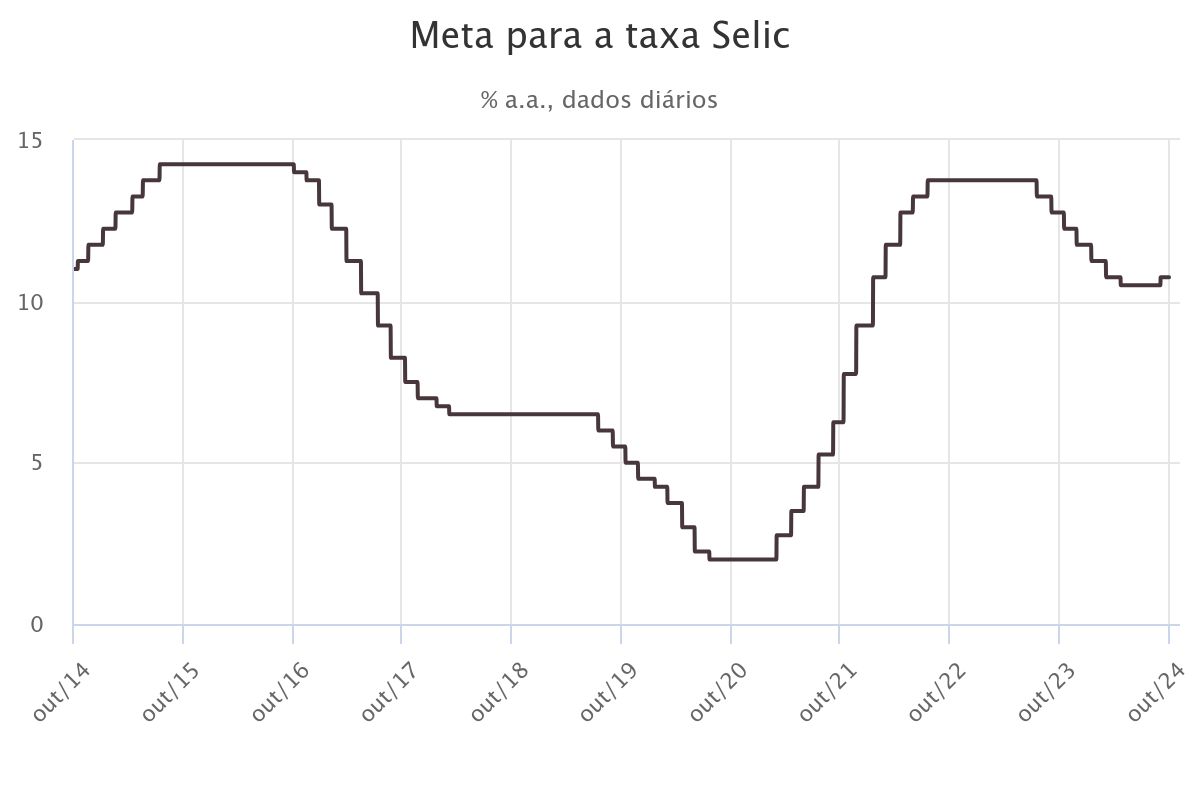

Por exemplo, em meados de 2018, o Brasil reduziu a taxa Selic, chegando aos 6,5% ao ano. Na época, tinha-se a impressão que o juro não poderia cair mais, já que se falava em um ponto de equilíbrio.

Mas, em 2019, os juros iniciaram mais um movimento de queda, que terminou somente em 2020, com a Selic em 2%.

Ou seja,o investidor que aguardava uma Selic maior, depois daquele primeiro ciclo de baixa, acabou se surpreendendo com um corte ainda maior nos juros.

Então, aqueles que estavam aguardando uma movimentação de alta dos juros para comprar títulos prefixados, acabaram acompanhando mais um corte na Selic e assim, o juro no final, ficou ainda menor.

Ponderar os vencimentos

Títulos prefixados podem ser muito vantajosos para travar o atual rendimento, mas, se o papel tiver um prazo muito longo, esta vantagem pode se tornar uma desvantagem.

Vamos supor que o vencimento do papel prefixado seja de 2 anos. Em dois anos, muitas coisas podem acontecer. O juro pode subir, como pode cair. Mas ainda assim, é um prazo aceitável, já que eventuais “perdas”, serão limitadas.

Contudo, prazos mais longos, como 3, 4, 5 anos ou mais, podem ser extremamente arriscados, uma vez que o juro pode subir diversas vezes.

Neste caso, se a estratégia se demonstrar errada, o investidor poderá ter perdas consideráveis.

Investir todo mês em títulos prefixados, não é uma boa estratégia?

Não. O investidor até pode imaginar que o investimento recorrente em títulos prefixados pode gerar algum tipo de equilíbrio na carteira, mas isso não é verdade. Principalmente, se ao longo desta estratégia, o investidor passar por um cenário de queda dos juros.

Por exemplo: Vamos imaginar que o investidor, durante outubro de 2019 a setembro de 2024, tenha aplicado todos os meses a quantia de R$ 400,00 em uma aplicação de renda fixa que oferecia uma taxa fixa de 115% do CDI.

Ou seja, para simular uma taxa prefixada, adicionamos 15% sobre o CDI do período. Assim, cada aporte de R$ 400,00 foi corrigido por uma taxa prefixada vinculada a 115% do CDI (com base no CDI do mês).

Em contrapartida, vamos simular outra carteira com aportes de R$ 400,00, onde os recursos foram todos investidos em títulos de renda fixa, remunerados por 100% do CDI.

Na primeira simulação, onde temos a carteira prefixada, ao final dos 5 anos, o patrimônio acumulado é de R$ 29,415.71. Já na segunda carteira, onde os valores foram investidos em títulos pós-fixados, o patrimônio final ficou em R$ 31,086.76.

Nesse sentido, a diferença nesses 5 anos, ficou em R$ 1.671,05. Destacando que durante esses 5 anos, a Selic registrou forte queda, chegando aos 2% ao ano. Essa taxa permaneceu até meados de 2020, quando o juro começou a subir, até alcançar os 13,75% em 2022.

Conclusão: Em um cenário de queda dos juros, ao investir em títulos prefixados, de forma recorrente, o investidor, possivelmente terá perdas, frente a elevação dos juros.

Assim, é muito mais prudente aguardar a alta dos juros, para investir de forma mais equilibrada em títulos prefixados.

Destacando que investir de forma exclusiva em títulos prefixados, também não é algo apropriado, visto que a situação atual, pode mudar a qualquer momento.

Portanto, o mais eficiente, é investir de forma diversificada, comprando títulos, pós-fixados, prefixados e híbridos (atrelados ao IPCA). Sem esquecer de analisar o mercado, ficando de olho nas projeções econômicas.

Deixe um comentário