Após a manutenção da taxa de juro em 15% ao ano, de acordo com a última reunião do COPOM, alguns investidores podem estar se questionando:

“Será que agora é o momento de investir nos títulos prefixados para travar os atuais rendimentos?”

Assim, observando está eventual dúvida, vamos analisar melhor os títulos prefixados e avaliar se este é ou não o momento para investir.

Difícil determinar

Até o momento não há uma sinalização clara do Banco Central sobre o rumo da taxa de juro. Olhando o Boletim Focus reconhecemos que para 2025, não há mudanças para a taxa de juro.

Contudo, em 2026 existe a expectativa de corte da Selic, levando a mesma até os 12,5% ao ano (Observando o Focus divulgado em 28.07.2025).

Assim, o momento pode ser mais de análise e acompanhamento, do que de fato de investir em títulos prefixados (como letras do Tesouro Prefixado, CDBs, LCIs e LCAs prefixados).

Em outras palavras: Ainda não é o melhor momento de apostar em títulos prefixados.

É ruim investir em títulos prefixados?

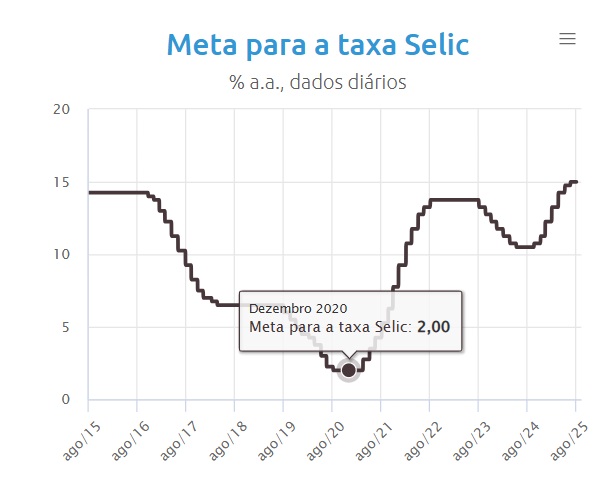

O grande problema dos ativos prefixados está associado à própria taxa de juro. Por exemplo, quando a Selic estava em 2% ao ano, entre 2020 a 2021, muitos produtos de renda fixa, prefixados, ofereciam taxas de até 7% ao ano.

Sendo que tais títulos, muitas vezes tinham liquidez restrita ao vencimento. Portanto, se o título tivesse vencimento para 2 anos, o investidor só teria seus recursos “liberados” após esses 2 anos.

Ou seja, um investidor que comprou tais títulos nessa época e carregou os mesmos ao longo de 5 anos, hoje ainda estará ganhando 7% ao ano, enquanto um simples Tesouro Selic está pagando aproximadamente 15% ao ano. Será que tal aplicação valeu a pena?

Eu acho que não. Vale destacar que na época, as previsões também eram confusas sobre o juro. Ainda estávamos na pandemia da COVID-19 e a economia tentava se recuperar.

Sendo assim, a taxa de juro estava baixa, pois o BC buscava estimular a economia, evitando que ela paralisasse.

Em resumo: na época, os 7% pareciam um ótimo negócio. Mas ainda no final de 2021, por exemplo, a Selic já estava em 7,75% ao ano, com projeções para aumentar ainda mais.

Dessa maneira, é muito difícil determinar o momento exato para investir em títulos prefixados, ou para evitá-los.

Então é melhor investir sempre no pós-fixado?

O mais simples é sim, investir no pós-fixado. Levantando todas as alternativas existentes no mercado, há como adquirir títulos com rendimentos de 100%, 102%, 105% e até superiores a 110% do CDI.

Assim, o investidor tem condições de melhorar o desempenho geral da carteira, para conseguir obter ganhos acima dos 100% do CDI ao longo dos anos.

Porém, como vimos, às vezes o mercado pode acabar tendo taxas de juros relativamente baixas, como os 2% ao ano. Nesse caso, diversificar, adquirindo papéis prefixados pode ser uma boa. No entanto, o investidor precisa avaliar bem a carteira antes de tomar tal atitude.

Por exemplo, ao invés de focar as compras em somente títulos prefixados, compre alguns papéis a fim de garantir uma rentabilidade média um pouco maior nesse período de juros baixos. Dessa maneira, mesmo que o juro venha a subir muito no futuro, aquela posição prefixada será pequena e não reduzirá tanto a rentabilidade geral da carteira.

Inclusive, quando o juro começar a subir, deixe de lado essa estratégia e foque suas atenções nos pós-fixados, já que o juro estará subindo e o rendimento vai lhe proporcionar ganhos cada vez maiores.

Assumindo essa estratégia, a carteira ficará com uma posição menor nos prefixados e mesmo que o juro suba muito, a carteira ainda estará gerando bons retornos. O importante é que o investidor tente sempre se manter acima do CDI.

Investir nos prefixados quando o juro estiver em queda

Outra forma de investir em títulos prefixados é quando o juro já estiver em queda. Ao reconhecer que o ciclo de corte dos juros começou, faça alguns investimentos em títulos prefixados. Mas novamente, evite concentrar seus aportes em tal estratégia, invista a ponto de diversificar sua carteira, melhorando a rentabilidade geral da mesma.

Em outras palavras: No final a carteira sempre terá uma esmagadora posição em pós-fixados, com uma porcentagem pequena de prefixados.

Títulos atrelados ao IPCA são uma boa opção?

Sim, também devem ser muito bem analisados, já que eles garantem taxas atraentes de ganho real, acima da inflação.

Hoje, a principal métrica no Brasil para determinar a inflação é o IPCA. Portanto, os títulos, como Tesouro IPCA, CDBs, LCIs e LCAs atreladas ao IPCA são alternativas de investimentos que podem garantir correção pela inflação, mais um juro prefixado.

Nesse sentido, o investidor pode considerar o investimento em tais títulos quando a inflação estiver elevada e a taxa prefixada oferecida por tais ativos estiver elevada.

Por exemplo, hoje há como encontrar papéis atrelados ao IPCA pagando IPCA+9% ao ano. Rentabilidade muito boa, visto que as projeções do IPCA estão girando em torno dos 5% para 2025. Porém, qual é o vencimento desse título? Será que o IPCA vai permanecer próximo dos 5%, vai cair? Ou vai subir?

O vencimento deve ser considerado

Além da rentabilidade e também da qualidade do ativo, o investidor precisa considerar o prazo de vencimento.

Como métrica básica devemos sempre utilizar os títulos do Tesouro como benchmark, ou investimento de referência, uma vez que ele é a opção mais segura.

Ou seja, entre um CDB com liquidez diária e rendimento de 100% do CDI e o Tesouro Selic, o mais vantajoso ainda é o Tesouro Selic.

Mas, se o CDB estiver pagando algo como 102% do CDI para mais, o investidor já pode considerar tal ativo, visto a rentabilidade mais atraente.

Nesse sentido, os prefixados e os títulos atrelados ao IPCA também devem ser comparados contra as letras do Tesouro que possuem tais rentabilidades.

Por exemplo, para prazos acima de 2 anos, onde o imposto de renda retido chega a 15%, alguns títulos prefixados e atrelados ao IPCA se tornam vantajosos, como os papéis associados ao CDI.

Desse modo, o investidor precisa conduzir uma análise sobre a instituição financeira emissora, como também o contexto econômico, para definir se vale ou não a pena adquirir tais papéis.

LCIs e LCAs podem garantir rendimentos melhores no curto prazo

Somado às opções de CDBs e letras do Tesouro que pagam rendimentos pós-fixados, prefixados e atrelados ao IPCA, temos as LCIs e LCAs.

Essas duas letras são excelentes alternativas para aplicações com vencimento abaixo de 2 anos, já que elas não possuem a retenção de IR.

Dessa maneira, uma LCI com rendimentos de 13,2% e prazo de vencimento de 12 meses, pode gerar um retorno equivalente a CDB com rendimentos de 16% ao ano.

Ou seja, comparado ao cenário atual, uma LCI prefixada rendendo 13,2% bate praticamente todos os CDBs existentes no mercado, visto que dificilmente há um CDB pagando mais de 16% com um prazo de até 1 ano.

Mas novamente, antes de investir em LCI, LCA e CDBs, faça uma boa análise sobre a instituição emissora do título. Por mais que os CDBs, LCIs e LCAs tenham a proteção do FGC (Fundo Garantidor de Crédito), o investidor ainda deve ter cuidado para evitar maiores problemas com os seus investimentos.

Conclusão

Então, devo começar a investir em títulos prefixados? Em minha opinião, não. O momento ainda é de precaução.

Segundo o Boletim Focus, a taxa Selic não sobe mais e possivelmente começará a cair a partir de 2026. Contudo, tudo pode mudar caso os indicadores econômicos se tornem piores, como a inflação (aumento do IPCA, no caso).

Sendo assim, quando a tendência for de corte dos juros, aí sim, o investidor pode começar a analisar com mais cuidado os títulos prefixados.

Destacando que se o investidor for comprar CDBs, LCIs e LCAs é importante analisar com muita cautela a instituição emissora como também o vencimento do título.

Deixe um comentário