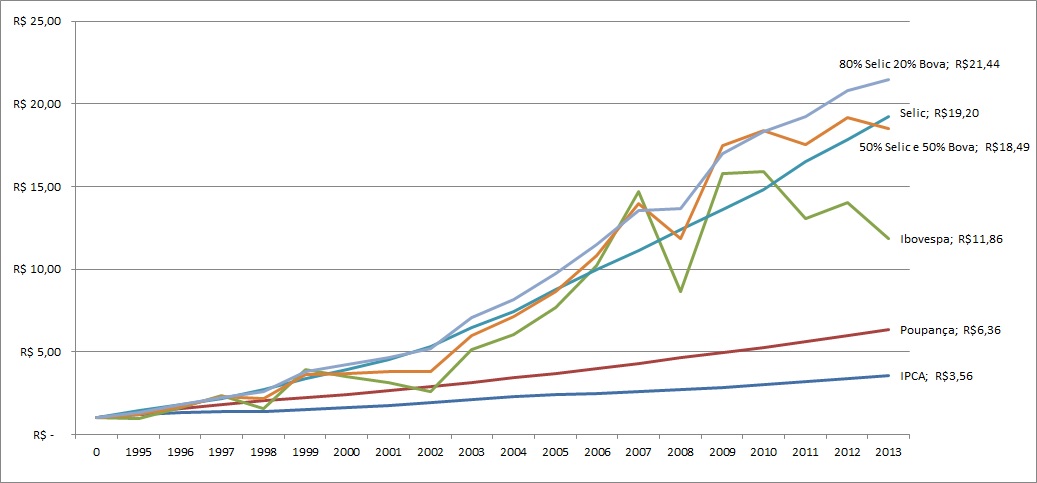

Simulamos um investidor que aplicou R$: 1,00 na poupança, o mesmo valor no índice Ibovespa, o mesmo valor em uma aplicação indexada a Selic e caso o investidor tenha feito uma alocação de ativos de R$: 0,50 em Ibovespa, e R$: 0,50 na Selic (50%/50%) e por fim se o investidor realizasse a alocação em R$: 0,80 Selic e os outros R$: 0,20 em Ibovespa (80%/20%). O período da aplicação foi do inicio de 1995 até o final de 2013.

Olhando o gráfico, podemos perceber com facilidade que a alocação de ativos é uma estratégia que funciona! É claro que durante esse período o balanceamento da carteira foi feito anualmente, nessa simulação não está calculado os custos oriundos dos balanceamentos.

Podemos analisar que mesmo com uma taxa de juros tão alta no Brasil a alocação de ativos de 80%Selic e 20%Ibovespa foi a melhor estratégia durante esse tempo. Se analisarmos a questão de volatilidade a mesma alocação se mostrou excelente durante esse tempo, simplesmente a estratégia não obteve um ano negativo! Todos os anos a estratégia teve um rendimento positivo, até mesmo no ano de 2008 que estourou a crise imobiliária do Estados Unidos.

A estratégia de 80%Selic e 20%Ibovespa teve um rendimento 11% melhor que a segunda estratégia de investimento, uma aplicação indexada a Selic.

Deixe um comentário