- Introdução ao Volume II

- 16 – BCFF11 – BTG Fundo de Fundos

- 17 – SAAG11 – Santander Agências

- 18 – SHPH11 – Shopping Pátio Higienópolis

- 19 – RBVA11 – Rio Bravo Renda Varejo

- 20- HGCR11 – CSHG Recebíveis Imobiliários

- 21 – KNHY11 – Kinea High Yield CRI

- 22 – SDIL11 – SDI Logística Rio.

- 23 – XPLG11 – XP Log.

- 24 – HFOF11 – Hedge Top FOFII 3

- 25 – FFCI11 – Rio Bravo Renda Corporativa

- 26 – MXRF11 – Maxi Renda

- 27 – FCFL11 – Campus Faria Lima.

- 28 – UBSR11 – UBS (BR) Recebíveis Imobiliários

- 29 – HGPO11 – CSHG Prime Offices.

- 30 – BBFI11B – BB Progressivo.

- Análises

Introdução ao Volume II

O principal índice do mercado de fundos imobiliários, o IFIX, é bem extenso.

Sendo assim, para conseguir comentar todos os FII, trazendo um pouco de dados referentes a cada, além de um breve comentário sobre, exige que o “Guia IFIX” tenha mais volumes.

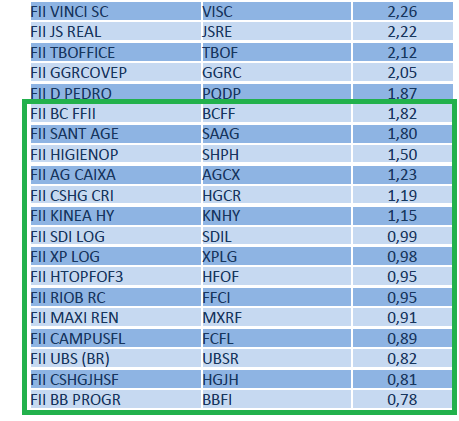

Segue imagem com os FII que farão parte do guia;

Em destaque dentro do quadro com borda verde, temos os 15 fundos que serão citados na obra.

Ao final, vou fazer uma análise apontando os fundos mais interessantes, em minha opinião.

Em minhas análises, referentes a cada fundo, eu vou abordar algumas características, dentre elas;

- O desempenho do fundo no mercado.

- O valor de mercado do fundo no atual momento.

- O valor patrimonial do fundo.

- Diversificação da carteira.

- Últimas 5 distribuições.

- Média, ou dado referente ao yield do fundo.

- Vacância dos empreendimentos que fazem parte do fundo.

- Concentração dos investimentos do fundo.

Pode haver mais análises dentro de cada fundo, mas as características citadas acima são as principais.

Em cada um dos fundos que serão analisados haverá uma área com imagens referentes a relatórios gerenciais (ou não, pode haver fundos que não terão relatórios gerenciais).

Nessas imagens teremos alguns dados importantes a respeito dos fundos. Tudo isso serve para embasar a minha análise.

Sendo que os fundos serão listados na ordem da lista do IFIX. Que comece as análises do volume II!

16 – BCFF11 – BTG Fundo de Fundos

BCFF11 é o décimo sexto FII do índice IFIX (listagem referente a fevereiro de 2019).

No momento em que escrevo essa obra, BCFF11 conta com uma participação de 1,82% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O FII BTG Pactual Fundo de Fundos Imobiliários tem como objetivo principal a aquisição de cotas de outros Fundos de Investimento Imobiliário, bem como Certificados de Recebíveis Imobiliários (“CRI”), Letras Hipotecárias (“LH”) e Letras de Crédito Imobiliário (“LCI”).

- Patrimônio Líquido; R$ 743.270.845,04.

- Número de cotistas; 59.502.

- Valor patrimonial da cota: R$ 87,96.

- Início do Fundo; 07/01/2010.

- Gestor; BTG Pactual Gestora de Recursos LTDA.

- Administrador; BTG Pactual Serviços Financeiros S.A. DTVM.

- Informações retiradas do Relatório Gerencial de BCFF11 referente junho/2019 e do Informe Mensal de junho/2019.

Se não me engano, BCFF11 será o primeiro fundo de fundo a ser analisado no guia (contando os volumes I e II).

Diferente de todos os outros fundos já analisados, ao menos no Guia IFIX Volume I, BCFF11 é composto por uma grande quantidade de cotas de outros FII. Os FII que fazem parte da carteira de BCFF11 são de diferentes segmentos e possuem diferentes distribuições.

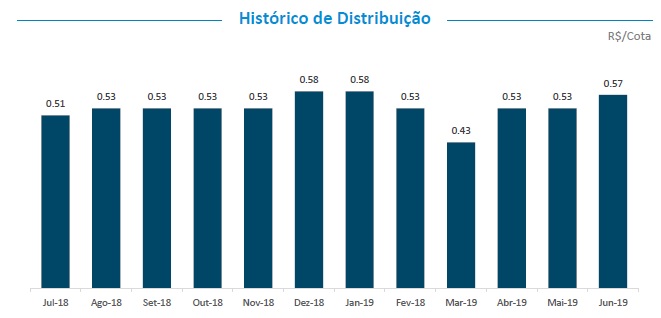

Sendo que a rentabilidade, nos últimos 12 meses está na casa dos 7,7% ao ano (levando em conta somente as distribuições). Segue os valores referentes às últimas distribuições;

- 06/2019 R$ 0,57

- 05/2019 R$ 0,53

- 04/2019 R$ 0,53

- 03/2019 R$ 0,43

- 02/2019 R$ 0,53

Opinião sobre BCFF11

BCFF11 é um dos fundos de fundos mais negociados do mercado. Se a liquidez do FII já é boa (ao menos comparado ao próprio mercado de FII), a rentabilidade do mesmo também está boa.

De acordo com o próprio relatório gerencial de junho/2019, BCFF11 vem registrando uma rentabilidade acima dos 7% ao ano. Só para título de curiosidade, a taxa Selic, no momento em que escrevo está em 6,5% ao ano. Portanto, a rentabilidade de BCFF11 está acima do mercado.

BCFF11 é um fundo que investe em diferentes cotas de outros fundos oferecendo aos seus cotistas certa proteção. Caso algum fundo venha a sofrer problemas, ou de repente, até falir (em uma situação mais drástica), o fundo terá perdas, sofrerá volatilidade, mas dificilmente se acabará. Vale destacar que além de FII, BCFF11 tem uma posição equivalente a 12% em renda fixa.

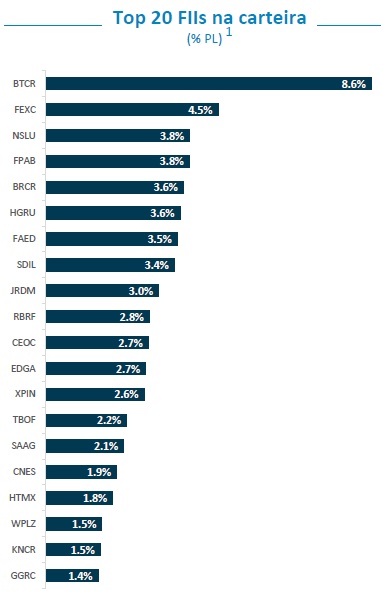

Dos fundos que fazem parte da carteira de BCFF11 temos as cinco primeiras posições preenchidas com os seguintes;

- BTCR11

- FEXC11

- NSLU11

- FPAB11

- BRCR11

Dos fundos mencionados acima, BTCR11 é aquele com maior peso, tendo uma participação de 8,6%.

BTCR11 e FEXC11 são fundos que investem em CRI e LCI. NSLU11 é um FII que tem participação em um hospital.

FPAB11 tem participação em duas torres (edifícios corporativos) e por último temos BRCR11 que é um fundo que detém participação em diferentes empreendimentos.

Para aqueles que procuram diversificação BCFF11 pode ser uma boa alternativa.

Investindo em BCFF11 você não precisará construir uma carteira com vários FII, uma vez que o próprio já tem vários em seu portfólio.

Pontos Fortes;

- Diversificação.

- A cota de BCFF11 está ligeiramente valorizada em comparação ao seu valor patrimonial (R$ 94,00 contra R$ 87,00).

- Rentabilidade acima dos 7% nos últimos 12 meses.

Pontos Fracos

- Por mais que o FII seja bem diversificado, BCFF11 vem registrando certa volatilidade ao longo dos anos.

Segue algumas imagens retiradas do relatório gerencial do fundo referente ao mês de junho;

17 – SAAG11 – Santander Agências

SAAG11 é o décimo sétimo FII do índice IFIX (listagem referente a fevereiro de 2019).

No momento em que escrevo essa obra, SAAG11 conta com uma participação de 1,80% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O Fundo tem por objeto a realização de investimentos em empreendimentos imobiliários de longo prazo, por meio da aquisição dos Ativos Imobiliários de propriedade do Banco Santander S.A. e posterior locação aos Locatários na modalidade “sale-lease-back” por meio de Contratos de Locação Atípica.

- Patrimônio Líquido; R$ 508.351.533,71.

- Número de cotistas; 11.203.

- Valor patrimonial da cota: R$ 90,26.

- Início do Fundo; 26/12/2012.

- Gestor;

- Administrador; Rio Bravo Investimentos DTVM Ltda .

- Informações retiradas do Relatório Gerencial e do Informe Mensal referente maio/2019 e junho/2019.

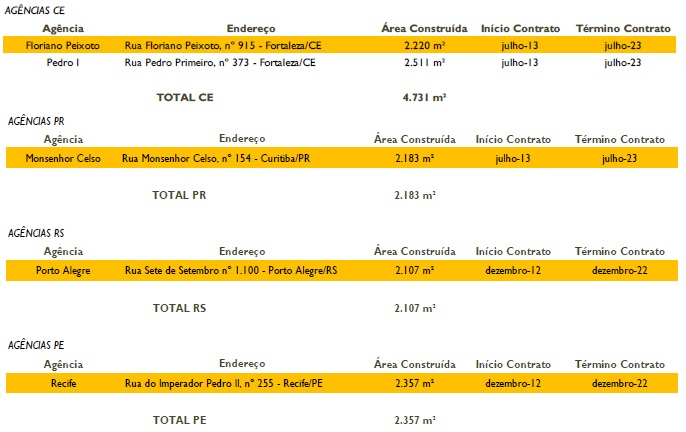

SAAG11 é um fundo bem semelhante a BBPO11, porém ao invés de contar com agências do Banco do Brasil em sua carteira, SAAG11 tem agências do banco Santander. O FII conta com participação em diversas agências espalhadas pelo Brasil. São aproximadamente 25 agências.

Analisando o relatório gerencial de SAAG11 referente ao mês e maio, podemos ver que existem participações em agências dos estados de; São Paulo, Rio de Janeiro, Minas Gerais, Rio Grande do Sul, entre outros. Os contratos de locação que o fundo tem com as agências são atípicos.

Sendo assim, em caso de rescisão, ou devolução de alguma das agências, ou todas, SAAG11 continua receberá os valores referentes aos aluguéis até o vencimento do contrato. Portanto, o valor combinado até o vencimento está “garantido”.

Por se tratar de um contrato junto a único inquilino, sendo que o mesmo tem duração até 2022 (em alguns casos, existem contratos vencendo em 2023), os cotistas ainda contam com certa segurança.

Mas com o vencimento cada vez mais, chegando perto, fica uma dúvida no ar; Será que haverá renovação? Vale mencionar que SAAG11 é um fundo com boa liquidez no mercado, e conta com boas distribuições também.

No momento em que escrevo os pagamentos giram em torno dos R$ 0,93 por cota, sendo que o valor de mercado está em R$ 128,00, ou seja, rentabilidade de pouco mais de 8,7% ao ano! Segue os valores referentes às últimas distribuições;

- 06/2019 R$ 0,93

- 05/2019 R$ 0,91

- 04/2019 R$ 0,91

- 03/2019 R$ 0,91

- 02/2019 R$ 0,91

Opinião sobre SAAG11

SAAG11 é um dos FII com melhor rentabilidade no mercado atualmente. Para um mercado que tem uma taxa básica de juro em 6% ano, contar com um investimento que chega a pagar mais de 8% ao ano é uma excelente oportunidade. Mas o problema disso, ou pelo menos, o risco, está na concentração. Não em imóveis, mas sim de inquilinos.

SAAG11 tem um único inquilino que é o Banco Santander. Se por acaso ele não renovar seu contrato em 2022, ou em 2023, então o fundo perde a locação e consequentemente as receitas de diversas agências, prejudicando todos os cotistas. Observando que existe um risco nessa concentração vejo que a rentabilidade de SAAG11 tem suas “razões”.

O valor patrimonial por cota de SAAG11 está em R$ 90,00, sendo assim, temos um valor de mercado bem valorizado. Ou pelo menos 42% acima do seu valor patrimonial.

Pontos Fortes;

- Diversificação de imóveis (existem várias agências em diversas regiões do Brasil)

- Liquidez

- As distribuições de SAAG11 parecem bem estáveis.

- Correção dos aluguéis e consequentemente dos rendimentos pelo IGPM.

- Contrato atípico

Pontos Fracos

- SAAG11 conta com somente um inquilino, o Banco Santander.

- Contrato vencendo em aproximadamente 3 e 4 anos.

- Valorização das cotas no mercado (42% acima do valor patrimonial).

Segue imagens retiradas do relatório gerencial de SAAG11 referente ao mês de maio 2019;

18 – SHPH11 – Shopping Pátio Higienópolis

SHPH11 é o décimo oitavo FII do índice IFIX (listagem referente a fevereiro de 2019).

No momento em que escrevo essa obra, SHPH11 conta com uma participação de 1,50% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O FII Shopping Pátio Higienópolis tem por objetivo a exploração comercial do Shopping Pátio Higienópolis, no qual possui participação de 25,6775% no empreendimento. A parcela do patrimônio do Fundo não aplicada nos Ativos Imobiliários poderá ser aplicada em ativos de renda fixa, públicos ou privados, incluindo, sem limitação:(i) títulos públicos federais,(ii) operações compromissadas lastreadas nesses títulos, e(iii) títulos de emissão ou coobrigação de instituição financeira, incluindo certificados de depósito bancário (CDB) (“Ativos de Renda Fixa”, e, em conjunto com os Ativos Imobiliários, “Ativos”).

- Patrimônio Líquido; R$ 430.503.921,43.

- Número de cotistas; 2.507.

- Valor patrimonial da cota: R$ 706,96.

- Início do Fundo; 07/09/1999.

- Gestor;

- Administrador; Rio Bravo Investimentos DTVM Ltda.

- Informações retiradas do Relatório Gerencial de SHPH11 referente junho/2019 e Informe Mensal referente junho/2019.

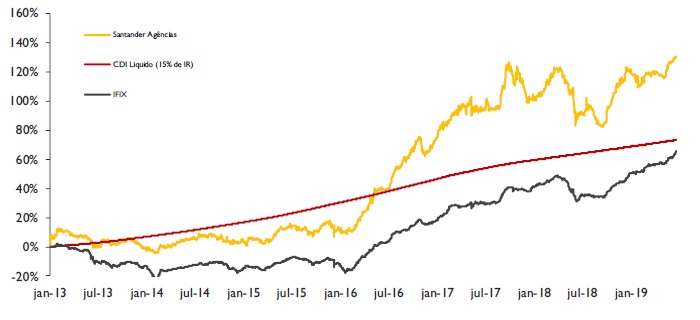

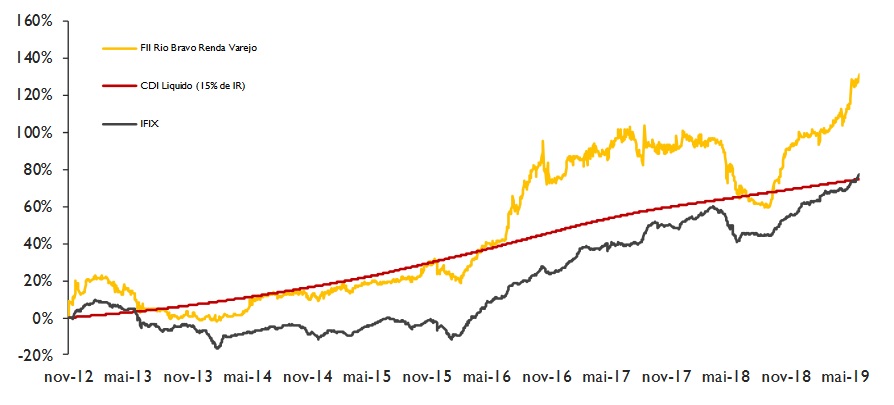

SHPH11 é um fundo que possui participação em apenas um Shopping Center. Porém, o negócio do fundo vem registrando bom desempenho.

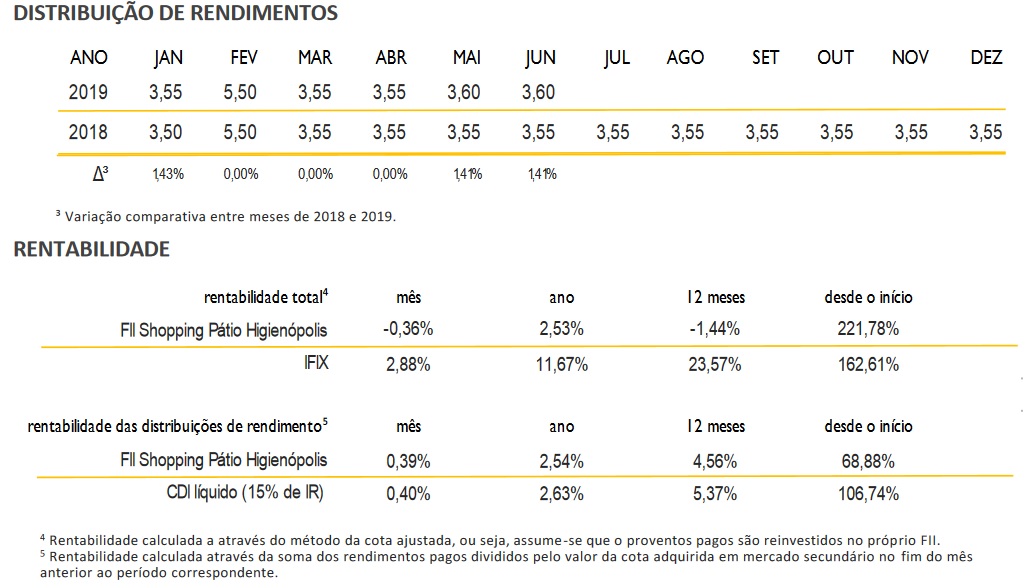

O shopping alvo do fundo é o Pátio Higienópolis localizado no bairro Higienópolis na cidade de São Paulo, SP. Ao olhar um fundo com a concentração de seus investimentos em apenas um empreendimento, eu realmente fico um pouco receoso. Mas como é possível ver no gráfico de evolução das cotas, SHPH11 vem registrando desde o seu princípio uma boa movimentação de valorização. Sendo que desde dezembro de 2007 (quando o valor estava em R$ 300,00 cada cota) o fundo já se valorizou em mais de 3 vezes! Sem falar nas distribuições que ocorreram ao longo dos anos. Confesso que outro número que gosto de olhar é a vacância, principalmente no caso de shopping centers. SHPH11 vem registrando, em média, nada maior do que 3% de vacância nos últimos 12 meses, sendo que no último mês, segundo o relatório gerencial do fundo (junho/2019) a vacância ficou em 1,4%, uma porcentagem bem baixa. Não esquecendo que o fundo tem uma boa participação nos pregões da bolsa, estando presente em praticamente todos. Segue os valores referentes às últimas distribuições;

- 06/2019 R$ 3,60

- 05/2019 R$ 3,60

- 04/2019 R$ 3,55

- 03/2019 R$ 3,55

- 02/2019 R$ 5,50

Opinião sobre SHPH11

Por mais que os resultados do shopping estejam bons, eu acredito que o investimento em SHPH11 seria um tanto quanto perigoso.

Até porque o valor de “entrada” é bem alto. Com os R$ 955,00 da cota, seria possível comprar cotas de outros FII tão interessantes quanto SHPH11 e mais diversificados também. Outro ponto que observo são suas distribuições, que não estão das melhores. Para um investimento de R$ 955,00, conseguir um rendimento de (média) R$ 4,00 por mês, é pouco (em minha opinião).

A diferença entre o valor patrimonial e o seu valor de mercado é algo substancial. São aproximadamente R$ 250,00 em diferença, gerando uma valorização de 35%, sobre o seu valor patrimonial. Ao analisar números como evolução dos aluguéis e das vendas, podemos ver que as lojas do fundo vêm pagando mais e tendo mais receitas também (coisa que só tem a beneficiar os cotistas). Então temos dados bem interessantes, mas por outro lado, aquilo que é pago ao cotista, eu acredito que seja pouco em comparação a outras possibilidades do mercado de FII.

Pontos Fortes;

- Shopping com boa operação

- Rendimentos “estáveis” tendo pouca oscilação.

- O investimento em fundos que investem diretamente em imóveis pode oferecer valorização no médio ao longo prazo.

Pontos Fracos

- SHPH11 vem registrando uma valorização no mercado superior ao seu valor patrimonial.

- O investimento em fundos que investem diretamente em imóveis pode oferecer riscos maiores.

- O investimento concentrado um único empreendimento, pode gerar problemas no futuro.

Segue imagens retiradas do relatório gerencial de SHPH11 referente ao mês de junho de 2018;

19 – RBVA11 – Rio Bravo Renda Varejo.

RBVA11 é o décimo nono FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo administrado pela Rio Bravo conta com uma participação de 1,23% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O objetivo do Fundo é a realização de investimentos imobiliários de longo prazo, por meio da aquisição e posterior gestão patrimonial de imóveis de natureza comercial, por meio de: I. Imóveis comerciais destinados ao varejo, II. Eventual edificação; III. Adaptação de imóveis para locação.

- Patrimônio Líquido; R$ 436.203.337,61.

- Número de cotistas; 6.354.

- Valor patrimonial da cota: R$ 107,00.

- Início do Fundo; 07/11/2012.

- Gestor; Rio Bravo Investimentos DTVM Ltda.

- Administrador; Rio Bravo Investimentos DTVM Ltda

- Informações retiradas do Relatório Gerencial de RBVA11 referente junho/2019 e do Informe Mensal referente a junho/2019.

Eu diria que RBVA11 é um fundo em “transformação”. Antes, RBVA11 era denominado de “AGCX11”, mais recentemente o fundo acabou realizando a troca do nome, além de fazer o desmembramento de suas cotas no mercado.

Antes as mesmas valiam mais de R$ 1.000,00 e agora rodam a casa dos (100,00), para ser mais exato, a casa dos; R$ 140,00.

O fundo tem características bem similares a SAAG11 e BBPO11, porém o FII vem mudando suas características e iniciando o investimento em novos negócios. Além de propriedades locadas para empresas diferentes.

O fundo também vem investindo em cotas de outros FII, como é o caso de SDIL11.

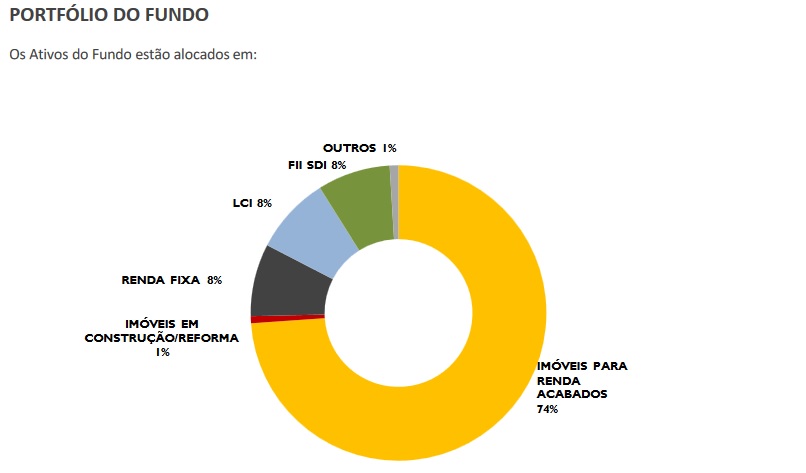

Olhando a composição patrimonial de RBVA11, podemos ver que o fundo tem aproximadamente 75% aplicados em imóveis.

Sendo que dentro desses 75% estão às agências locadas a Caixa Econômica Federal, ou seja, agências bancárias.

Esses imóveis, aparentemente, estão locados através de contrato atípico, ou seja, se o inquilino resolver rescindir de forma antecipada, o mesmo terá que pagar os valores referentes até a rescisão.

Os outros 25% estão investidos em outros investimentos como; LCI, FII e produtos de renda fixa.

Vale destacar que existem algumas agências que vem sofrendo com problemas entre o fundo e o inquilino (CEF).

Existem agências que sofreram com o descumprimento de contrato por parte da CEF, fato que está sendo analisado na justiça (envolve questões de recebimento de valores dos aluguéis e multas).

Vale destacar que há alguns casos que estão sendo julgados pela justiça, ou estão sendo analisados ainda.

Enfim, o início de contrato de tais agências teve vigência em 2012 sendo que o fim é para 2022 (10 anos). Alguns contratos podem durar mais (vencimento até 2025, por exemplo).

RBVA11 possui uma diferença entre o valor patrimonial e o seu valor de mercad. Essa diferença é de praticamente 40%! Segue os valores referentes às últimas distribuições;

- 06/2019 R$ 1,49

- 05/2019 R$ 9,00

- 04/2019 R$ 8,50

- 03/2019 R$ 8,50

- 02/2019 R$ 8,50

Opinião sobre RBVA11

Em minha opinião RBVA11 é um fundo que tenta sair um pouco da dependência das agências alugadas pela CEF, uma vez que as mesmas parecem não estarem “garantidas”.

Como existem alguns processos referentes à cobrança de multas e coisas do gênero, a iniciativa da administração e gestão do fundo, em minha visão, está correta. O negócio é tentar mudar um pouco, tirando a dependência das receitas provenientes das agências.

Mesmo contando com essa gestão ativa, RBVA11 possui seus defeitos. Na verdade não são defeitos, são características que no momento, não atraem tanto.

Uma delas está relacionada ao seu valor patrimonial e de mercado. A diferença é muito grande ficando acima dos 40%.

As distribuições do fundo, até que são boas, uma vez que, normalmente, RBVA11 entrega algo como R$ 0,85 por cota, ou seja, 7,2% ao ano.

Por outro lado, RBVA11 convive com a incerteza sobre as suas agências.

O FII conta com casos de problemas junto a CEF, sendo que no mercado, já existe casos de outros bancos que buscam a redução de agências, coisa que pode tornar uma iniciativa da CEF mais para frente (prejudicando interesses do fundo).

De certa forma temos pontos interessantes, e tantos outros ruins. Eu acredito que existem alternativas mais interessantes do que RBVA11, mas ainda, o mesmo não deixa de ser um bom fundo.

Pontos Fortes;

- Diversificação

- Liquidez

- O investimento em fundos que investem diretamente em imóveis pode oferecer valorização no médio ao longo prazo.

- As distribuições de RBVA11 parecem ser bem estáveis, ao menos nos últimos meses.

- Boa rentabilidade do fundo, com yield acima dos 7% ao ano.

Pontos Fracos

- RBVA11 vem registrando problemas com a CEF (em relação as suas agências).

- O investimento em fundos que investem diretamente em imóveis pode oferecer riscos maiores.

- Boa parte dos empreendimentos e da receita total de RBVA11 depende do “único” inquilino, a CEF.

- Existe uma grande diferença entre o valor patrimonial e de mercado, acima dos 40%!

Segue imagens retiradas do relatório gerencial de RBVA11 referente ao mês de junho de 2019;

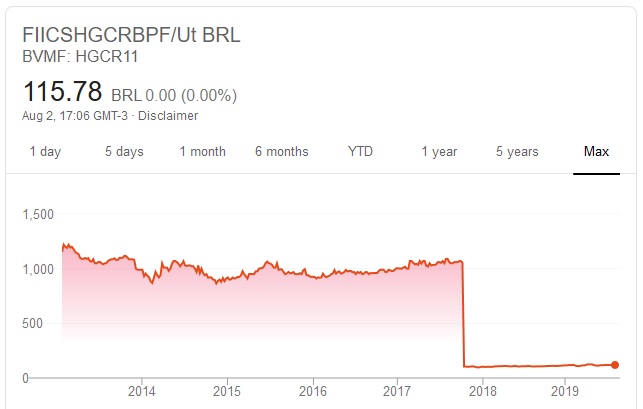

20- HGCR11 – CSHG Recebíveis Imobiliários.

HGCR11 é o vigésimo FII do índice IFIX (listagem referente a fevereiro de 2019).

No momento em que escrevo essa obra, HGCR11 conta com uma participação de 1,19% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O Fundo tem por objeto o investimento em empreendimentos imobiliários por meio da aquisição, preponderantemente, de Certificados de Recebíveis Imobiliários (“CRI”), desde que atendam aos critérios definidos na Política de Investimentos do Fundo.

- Patrimônio Líquido; R$ 316.586.852,10.

- Número de cotistas; 13.927.

- Valor patrimonial da cota: R$ 104,90.

- Início do Fundo; 22/12/2009.

- Gestor;

- Administrador; Credit Suisse Hedging-Griffo Corretora de Valores S.A .

- Informações retiradas do Relatório Gerencial de HGCR11 referente junho/2019.

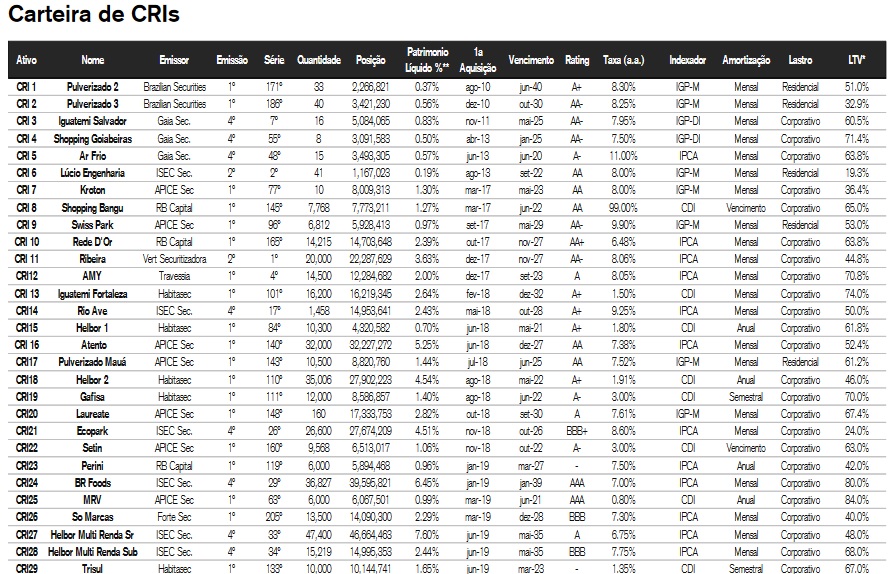

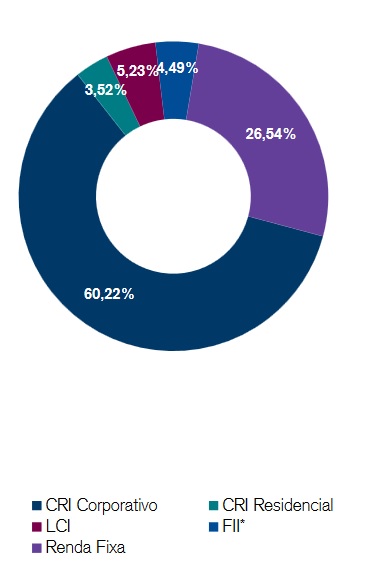

HGCR11 possui uma carteira bem diversificada, tendo grande porção do seu PL investido em CRI e LCI, mas ainda sim, de acordo com o seu relatório gerencial de junho/2019, HGCR11 tem pouco mais de 25% do seu PL em produtos de renda fixa.

Fato que sugere boa liquidez para aproveitar oportunidades do mercado.

A carteira de CRI de HCRI11 conta com aproximadamente 29 CRI. A maior posição que existe no fundo tem pouco mais de 8% do PL, ou seja, a carteira está bem diversificada, oferecendo segurança ao cotistas.

Vale destacar ainda que boa parte das CRI (mais de 63%) está atrelada em IPCA e em segundo lugar temos o DI e em terceiro o IGPM.

A taxa prefixada que acompanha os índices de inflação (IPCA e IGPM) de boa parte dos títulos está acima dos 7%, coisa que sugere uma rentabilidade muito boa, ainda mais quando temos uma Selic (no momento em que escrevo) de 6% ao ano. Segue os valores referentes às últimas distribuições;

- 06/2019 R$ 0,72

- 05/2019 R$ 0,71

- 04/2019 R$ 0,93

- 03/2019 R$ 0,82

- 02/2019 R$ 0,71

Opinião sobre HGCR11

HGCR11 é um ótimo FII. No momento ele tem ótimos números. Seu valor de mercado não está tão acima do seu valor patrimonial e ainda conta com distribuições que geram uma rentabilidade anual acima dos 8% ao ano!

Por se tratar de um FII que investe em CRI, tendo mais de 29 CRI e nenhum papel com posição superior aos 9%, eu acredito que o mesmo tem boa diversificação sendo uma boa alternativa de investimento.

Vale ressaltar que sua posição em produtos de renda fixa, que é bem alta, ficando acima dos 25%.

Pontos Fortes;

- Diversificação

- Liquidez

- Bom rendimento do fundo, ficando próximo dos 8% ao ano (quando olhamos a média dos últimos 5 meses de pagamentos).

- Boa parte dos investimentos da carteira de HGCR11 conta com rendimento atrelado ao IPCA, isso sugere maior proteção à inflação.

- Boa parte dos títulos que estão atrelados a um índice de inflação também contam com um juro prefixa alto, acima dos 7%.

Pontos Fracos

- Baixa volatilidade pode ser um empecilho para aqueles que gostariam de lucrar com ganhos na valorização das cotas

- HGCR11 vem registrando valorização em suas cotas no mercado em comparação ao valor patrimonial (coisa de pouco mais de R$ 13,00, por cota).

Segue imagens retiradas do relatório gerencial de HGCR11 referente ao mês de junho de 2019;

21 – KNHY11 – Kinea High Yield CRI.

KNHY11 é o vigésimo primeiro FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo administrado pela KINEA tem uma participação de 1,15% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O portfolio é dedicado ao investimento em ativos de renda fixa de natureza imobiliária, especialmente em (i) Certificados de Recebíveis Imobiliários (CRI) e (ii) Letras de Crédito Imobiliário (LCI).

- Patrimônio Líquido; R$ 432.659.599,67.

- Número de cotistas; 1.979.

- Valor patrimonial da cota: R$ 108,16.

- Início do Fundo; 10/06/2018.

- Gestor; KINEA Investimentos LTDA.

- Administrador; Intrag DTVM LTDA.

- Informações retiradas do Relatório Gerencial de KNHY11 referente junho/2019 e do Informe Mensal referente a junho/2019.

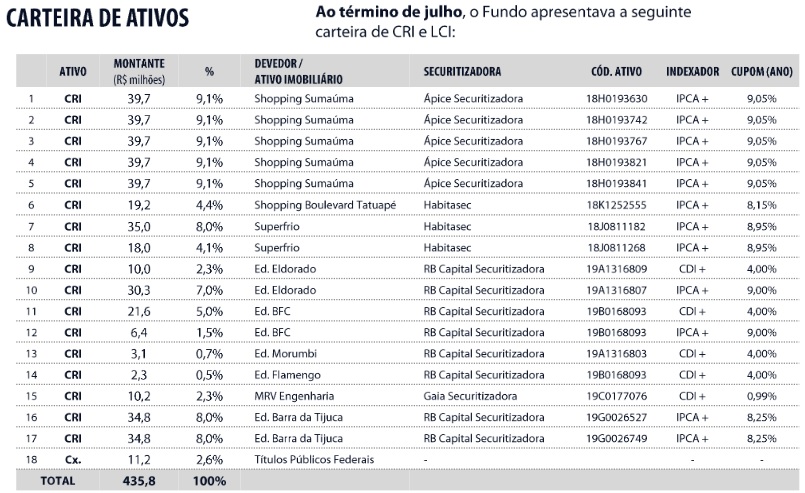

KNHY11 é mais um fundo que investe em CRI e LCI. A carteira do fundo tem aproximadamente 17 CRI sendo que o papel com o maior peso, conta com 9,1% do PL.

Como a carteira de KNHY11 não conta com tantas CRI, o fundo acaba tendo uma concentração maior. Sem falar que essa concentração fica por conta da CRI e do devedor.

Olhando a lista de CRI que fazem parte da carteira, podemos ver que mais de 45% estão vinculados ao Shopping Sumaúma.

Por mais que haja garantias com relação as CRI, eu acredito que essa concentração é um tanto quanto perigosa.

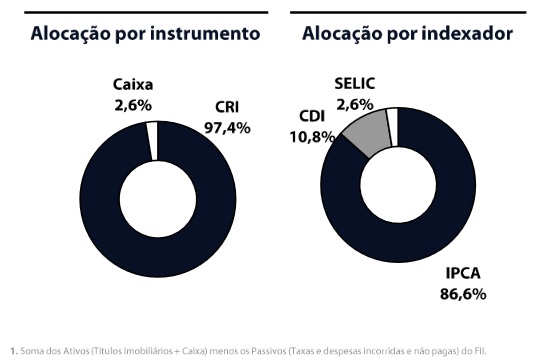

A rentabilidade de mais de 86% dos papéis de KNHY11 está vinculado ao IPCA, sendo que o DI vem em segundo lugar e logo após a Selic.

Com relação ao patrimônio de KNHY11, tudo praticamente está investido em CRI (97%), o restante é caixa.

KNHY11 ainda conta com valorização de suas cotas. A valorização gira em torno dos 17%.

Não é pequena, mas não chega a ser muito grande, está em uma média ainda mais, quando temos distribuições rondando a casa dos 6,3% ao ano (ao analisar as últimas 5 distribuições). Segue os valores referentes às últimas distribuições;

- 06/2019 R$ 0,62

- 05/2019 R$ 0,67

- 04/2019 R$ 0,96

- 03/2019 R$ 1,00

- 02/2019 R$ 0,73

Opinião sobre KNHY11

Dentre todos os fundos que investem em CRI que vimos até o momento, talvez, KNHY11 seja um dos mais “perigosos”.

Mesmo contando com uma rentabilidade acima do DI (que atualmente gira em torno dos 6% ao ano) e sendo administrado por uma das maiores empresas do ramo, a KINEA, eu acredito que existam outras alternativas mais interessantes.

KNCR11 e KNIP11 já seriam opções mais atraentes, talvez até outros fundos como FEXC11, por exemplo.

Em minha visão o maior problema está na concentração da carteira. Mais de 45% está vinculado a uma mesma empresa, sendo que as demais posições possuem certas concentrações também.

Então isso pode sugerir certo risco sendo que o rendimento, em comparação, não é assim, tão atraente.

A relação do valor patrimonial e de mercado também está um tanto quanto desfavorável, a valorização chega aos 17%, fato que também não é uma vantagem do fundo.

Se os rendimentos aumentarem, talvez, quem sabe, o fundo pode acabar ganhando uma vantagem maior em comparação com as demais desvantagens já existentes.

Pontos Fortes;

- Liquidez

- Rentabilidade acima dos 6,3% ao ano é algo interessante para um mercado que conta com DI em 6% ao ano

Pontos Fracos

- Existe uma concentração elevada em alguns papéis, sendo que KNHY11 tem uma posição superior a 45% em papéis emitidos pelo shopping Sumaúma.

- Existe uma valorização com relação ao valor patrimonial do fundo em 17% aproximadamente.

Segue imagens retiradas do relatório gerencial de KNHY11 referente ao mês de junho de 2019;

22 – SDIL11 – SDI Logística Rio.

SDIL11 é o vigésimo segundo FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo possui uma participação de 0,99% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O FII SDI Rio Bravo Renda Logística tem por objeto a realização de investimentos em empreendimentos imobiliários de longo prazo, por meio de aquisição e posterior gestão patrimonial de imóveis de natureza logística e industrial, notadamente galpões logísticos, preferencialmente nos Estados de São Paulo e/ou Rio de Janeiro.

- Patrimônio Líquido; R$ 439.381.946,72.

- Número de cotistas; 10.655.

- Valor patrimonial da cota: R$ 92,62.

- Início do Fundo; 16/11/2012.

- Gestor; SDI Gestão e Rio Bravo Investimentos.

- Administrador Rio Bravo Investimentos DTVM Ltda..

- Informações retiradas do Relatório Gerencial de SDIL11 referente junho/2019 e do Informe Mensal referente a julho/2019.

SDIL11 conta com a participação em dois empreendimentos logísticos. Um localizado no Rio de Janeiro e outro em São Paulo.

Em seus primórdios, o fundo detinha participação em somente um empreendimento, localizado no Rio, mas com a captação de recursos junto a investidores conseguiu comprar mais uma participação agora em São Paulo.

Além de oferecer uma rentabilidade (olhando a cota desde o início) o fundo vem conseguindo aumentar sua diversificação.

Lembrando que ambos os empreendimentos possuem várias unidades logísticas, cada uma alugada para diferentes empresas.

Olhando os principais dados de SDIL11 podemos ver outra coisa bastante interessante, a vacância do fundo está, no momento, bem baixa.

Dos dois empreendimentos, somente aquele localizado em Duque de Caxias está com vacância de pouco mais de 6%.

Taxa que a meu ver, é bem pequena. Sendo assim, o fundo permanece em boas condições.

Vale destacar que dentro do fundo existem contratos atípicos e contratos típicos firmados junto aos inquilinos.

Lembrando que contrato atípico envolve diferentes regras, como o ressarcimento dos aluguéis restantes até o final do contrato, caso haja uma saída antecipada, por exemplo.

A vacância no momento, observando os imóveis do fundo, é de 3%. Número que está bem abaixo da média das regiões onde os galpões estão localizados; Duque de Caxias (RJ); 35% e Anchieta (SP); 18,4%. Segue os valores referentes às últimas distribuições;

- 06/2019 R$ 0,64

- 05/2019 R$ 0,64

- 04/2019 R$ 0,64

- 03/2019 R$ 0,64

- 02/2019 R$ 0,64

Opinião sobre SDIL11

SDIL11 é um fundo que vem ampliando seus investimentos. Agora tendo participação em dois galpões em duas diferentes regiões, o investimento no fundo parece ficar um pouco mais seguro.

Ainda acho um pouco arriscado, uma vez que não existe tanta diversificação, por mais que haja alguma.

Atualmente existem outros fundos no mercado que possuem investimentos em diferentes galpões, alugados para diferentes empresas em regiões diversas.

Observando isso, eu acredito que o fundo é bom, mostra bons números, mas não deve ser visto com prioridade.

Atualmente, SDIL11 tem um valor de mercado em R$ 117,00, sendo que o seu valor patrimonial está em R$ 92,00, isso mostra uma valorização de 27% com relação ao seu valor patrimonial.

Eu acredito que é uma valorização alta, considerando os riscos do investimento.

Nem todos os contratos do fundo são atípicos, existem vários contratos típicos, e os vencimentos de quase metade, ainda ocorrem antes de 2022. Por isso bastante cautela.

Com relação ao seu yield, observando os últimos 6 meses e o seu atual valor de mercado, podemos considerar que uma rentabilidade de 6,5%.

É boa, ainda mais que existe a valorização das cotas e a redução da taxa Selic para 6%. Mostrando que os rendimentos do fundo estão acima da Selic e contam com a isenção de IR.

Pontos Fortes;

- Liquidez

- O investimento em fundos que investem diretamente em imóveis pode oferecer valorização no médio e longo prazo.

- As distribuições de SDIL11 parecem ser bem estáveis, ao menos nos últimos meses.

- SDIL11 vem apresentando uma boa valorização considerando o início em 2012 (valor da cota em R$ 100,00).

- SDIL11 possui dados muito bons, como baixa vacância, próxima dos 3%.

- Uma rentabilidade de 6,5% analisando os últimos 6 meses pode ser considerada boa.

Pontos Fracos

- O investimento em fundos que investem diretamente em imóveis pode oferecer riscos maiores.

- SDIL11 conta com diversificação em seus empreendimentos logísticos, porém, pode ser considerada pequena, quando comparamos o fundo com outros existentes no mercado.

- Existe uma valorização das cotas no mercado bem acima do seu valor patrimonial (27%).

- Pouco menos de 50% dos contratos vão vencer antes de 2022.

Segue imagens retiradas do relatório gerencial de SDIL11 referente ao mês de junho de 2019;

23 – XPLG11 – XP Log.

XPLG11 é o vigésimo terceiro FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo possui uma participação de 0,98% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O XP Log FII tem como objetivo auferir ganhos pela aquisição e exploração comercial de empreendimentos preponderantemente na área logística e industrial.

- Patrimônio Líquido; R$ 664.112.950.

- Número de cotistas; 33.983.

- Valor patrimonial da cota: R$ 98,17.

- Início do Fundo; 18/10/2016.

- Gestor; XP Vista Asset Management Ltda

- Administrador; VORTX DISTRIBUIDORA DE TITULOS E VALORES MOBILIARIOS LTDA.

- Informações retiradas do Relatório Gerencial de XPLG11 referente julho/2019 e do Informe Mensal referente a junho/2019.

XPLG11 é um fundo com o foco no investimento em galpões logísticos.

Sendo que esses galpões e imóveis estão localizados em 4 diferentes estados brasileiros; São Paulo, Santa Catarina, Minas Gerais e Rio Grande do Sul.

O FII possui uma carteira bem diversificada, contando com a participação em mais de 6 empreendimentos diferentes. Sem falar em um novo empreendimento em construção.

Vale destacar que o peso de tais participações chega aos 95% da carteira.

Portanto, XPLG11 é um fundo que não conta com tanto caixa, e tem tudo, investido em seus galpões.

Diferente do que acontece com boa parte dos fundos existentes no mercado, XPLG11 não possui vacância, sendo que boa parte de seus contratos, mais precisamente 79% são contratos atípicos (contatos que envolvem cláusulas de segurança para o fundo e seus cotistas).

Sendo assim, temos um fundo diversificado, que possui diferentes inquilinos, contratos atípicos, vacância zero e ainda conta com certa estabilidade em suas distribuições. Segue os valores referentes às últimas distribuições;

- 07/2019 R$ 0,61

- 06/2019 R$ 0,61

- 05/2019 R$ 0,61

- 04/2019 R$ 0,68

- 03/2019 R$ 0,68

Opinião sobre XPGL11

XPGL11 é um fundo com várias boas qualidades. Além de vários itens já mencionados, a diferença entre o seu valor de mercado e patrimonial é pequena.

O valor patrimonial do fundo está em R$ 98,00 sendo que o seu valor de mercado está em R$ 106,00. A valorização é de pouco menos de 10%, a meu ver, uma diferença razoável.

Outro detalhe, ao analisar os resultados dos últimos 12 meses e as distribuições realizadas, nós podemos ver que a gestão do fundo toma algumas atitudes com relação à estabilidade dos pagamentos.

Em momentos onde o fundo alcança um resultado inferior, a gestão acaba compensando a queda nas receitas, mantendo a distribuição.

Já no mês onde houve resultado acima, tais valores são mantidos para compensar períodos futuros. Em minha opinião uma boa estratégia.

Com relação à concentração de suas receitas, nesse ponto tenho algumas ressalvas com relação a XPLG11.

O fundo possui 40% de seu espaço total locado para empresa Leroy, ou seja, 40% do fundo dependem da boa relação e dos rendimentos provenientes do inquilino.

Fora essa firma, as outras empresas possuem participações inferiores aos 18% (algo mais pulverizado).

Os contratos, todos, vencem depois de 2023, então ainda existe um bom tempo.

Com relação às correções nos valores, praticamente todos os aluguéis, são corrigidos pelo IPCA.

Olhando todos os pontos mencionados até o presente momento, não vejo muitos motivos para não contar com XPLG11 na carteira.

Pontos Fortes;

- Diversificação

- Liquidez

- O investimento em fundos que investem diretamente em imóveis pode oferecer valorização no médio e longo prazo.

- As distribuições de XPLG11 parecem ser bem estáveis, ao menos nos últimos meses.

- XPLG11 tem vacância zero.

- Olhando as distribuições dos últimos 5 meses, o yield de XPLG está em 7,2% ao ano sendo que a Selic está em 6% ao ano (no momento em que escrevo essa obra).

Pontos Fracos

- O investimento em fundos que investem diretamente em imóveis pode oferecer riscos maiores.

- XPLG11 conta com valorização em suas cotas de pouco menos de 10%.

- O fundo tem 40% do seu espaço alugado para uma única empresa, a Leroy, fato que sugere certa concentração.

Segue imagens retiradas do relatório gerencial de XPLG11 referente ao mês de julho de 2019;

24 – HFOF11 – Hedge Top FOFII 3

HFOF11 é o vigésimo quarto FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo possui uma participação de 0,95% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O Hedge TOP FOFIII 3 FI tem por objetivo auferir valorização e rentabilidade de suas cotas no longo prazo por meio do investimento preponderantemente em cotas de outros FII com foco tanto dos rendimentos quanto ganhos de capital no processo de desinvestimento.

- Patrimônio Líquido; R$ 490.743.248,33.

- Número de cotistas; 20.183.

- Valor patrimonial da cota: R$ 100,02.

- Início do Fundo; 08/07/2013.

- Gestor; Hedge Investments Real Estate Gestão de Recursos LTDA.

- Administrador HEDGE INVESTMENTS DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA..

- Informações retiradas do Relatório Gerencial de HFOF11 referente julho/2019 e do Informe Mensal referente a julho/2019.

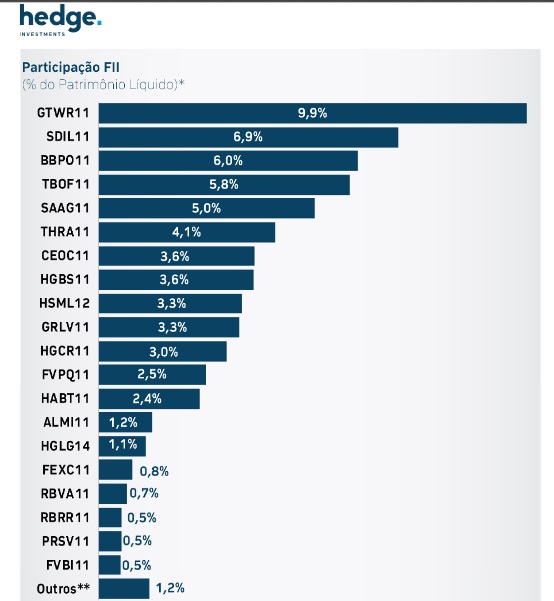

HFOF11 é mais um fundo de fundo. O fundo conta com participações em mais de 20 outros fundos imobiliários.

Olhando a carteira referente ao relatório gerencial de julho de 2019, identifiquei a concentração de quase 10% da carteira no fundo GTWR11.

O fundo GTWR11 é um FII novo, sendo que suas negociações na bolsa se iniciaram em meados de junho/2019.

Até o presente momento parece que o fundo tem participação em um complexo de empreendimentos em Brasília, sendo que o seu inquilino principal de contrato firmado por 5 anos.

Os rendimentos são constantes, mas, como o fundo tem somente um inquilino, e um complexo de empreendimentos em Brasília, a concentração apresentada pode sugerir risco elevado.

Quanto aos demais fundos que fazem parte da carteira de HFOF11 não há muita concentração. Sendo assim, o fundo parece ser bem pulverizado.

Dando continuidade na análise, podemos ver que o valor de mercado de HFOF11 está bem próximo do seu valor patrimonial, sendo que as distribuições vêm se mostrando bem interessantes.

Ao verificar os últimos 6 pagamentos, podemos ver que o FII conta com um yield de aproximadamente 1% ao mês. Boa parte disso se deve pelas operações de compra e venda do FII Segue os valores referentes às últimas distribuições;

- 07/2019 R$ 0,57

- 06/2019 R$ 1,40

- 05/2019 R$ 1,30

- 04/2019 R$ 1,25

- 03/2019 R$ 1,00

Opinião sobre HFOF11

Por tudo que estou analisando a respeito do FII, posso dizer que HFOF11 é um fundo bem interessante.

Ainda no relatório gerencial de HFOF11 temos uma expectativa de rendimentos para os próximos 5 meses.

Dentro das expectativas do gestor, o yield esperado é de algo próximo dos 0,60% ao mês.

Observando que a taxa Selic está rendendo algo perto dos 0,5% ao mês, sem contar a retenção de IR, HFOF11 provavelmente vai apresentar uma rentabilidade superior.

É importante destacar que HFOF11 não é constituído somente de cotas de outros FII. O fundo também conta com investimentos em renda fixa e recursos que foram captados em uma nova emissão de cotas. Sendo assim, 65% do fundo estão investidos em cotas de FII. O restante podemos dizer que é dinheiro.

Com tanto recurso em caixa, provavelmente o fundo estará ampliando seus investimentos. Sem falar que o peso do fundo GTWR11 provavelmente é menor, uma vez que a carteira de FII tem um peso de 65% no total do PL do fundo.

Pontos Fortes;

- Diversificação

- Liquidez

- O yield de HFOF11 é bem alto, analisando os últimos 6 meses (média de 1% ao mês) e possui uma expectativa de pagamentos muito boa (0,6% ao mês).

- Existe uma valorização das cotas no mercado, mas é pequena, chegando a pouco mais de 6%. (em comparação ao valor patrimonial).

- HFOF11 trabalha bem operações de compra e venda das cotas de FII

Pontos Fracos

- HFOF11 tem investimentos bem concentrados em um fundo com pouca diversificação GTWR11 (pouco menos de 10% da carteira de FII está alocada no fundo).

Segue imagens retiradas do relatório gerencial de HFOF11 referente ao mês de julho de 2019;

25 – FFCI11 – Rio Bravo Renda Corporativa.

FFCI11 é o vigésimo quinto FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo tem uma participação de 0,95% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O objetivo do Fundo é a realização de investimentos imobiliários de longo prazo, por meio da aquisição e posterior gestão patrimonial de imóveis de natureza comercial, notadamente: (i)lajes corporativas e conjuntos comerciais nos principais centros urbanos nacionais; (ii)Vagas de garagem relacionadas aos Imóveis Investidos de propriedade do Fundo; (iii)Direitos sobre empreendimentos imobiliários destinados à atividade comercial.

- Patrimônio Líquido; R$ 372.607.813,88.

- Número de cotistas; 10.724.

- Valor patrimonial da cota: R$ 171,70.

- Início do Fundo; 12/01/2000.

- Gestor;

- Administrador; Rio Bravo Investimentos DTVM Ltda.

- Informações retiradas do Relatório Gerencial de FFCI11 referente julho/2019 e do Informe Mensal referente a julho/2019.

FFCI11 é um fundo com características bem similares a outros fundos, como BRCR11, KNRI11 e HGRE11.

FFCI11 é um fundo que possui participação em diferentes imóveis. Sendo que cada imóvel está em um lugar diferente locado para diferentes inquilinos.

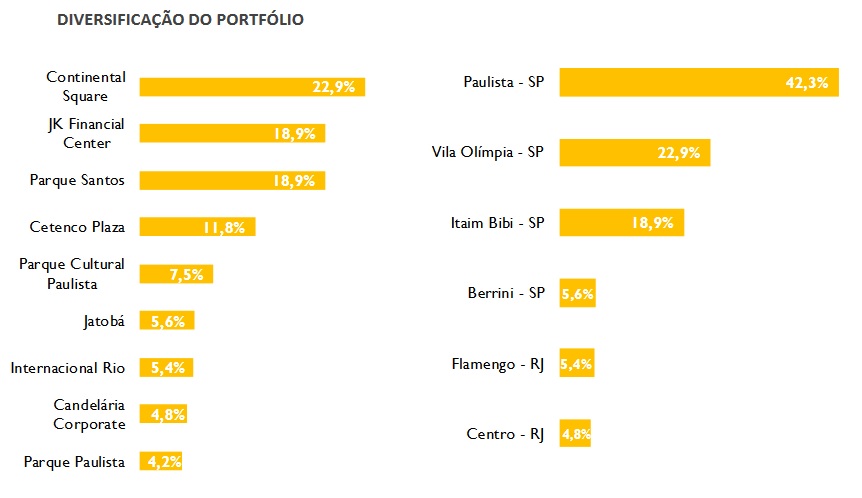

No momento FFCI11 conta com participação em 9 empreendimentos, sendo que os mesmos estão localizados entre os estados de São Paulo e Rio de janeiro.

Desses 9 empreendimentos 3 acabam se destacando devido ao grande peso na carteira.

Os empreendimentos; Continental Square (SP) tem um peso de 22,9%; JK Financial Center (SP) tem 18,9% e Parque Santos (SP) tem os mesmos 18,9%.

Vale destacar que de todo o PL do fundo, aproximadamente 8% é “dinheiro”, enquanto o resto está alocado nos empreendimentos.

Praticamente 3 imóveis detêm mais de 50% da carteira de FFCI11, isso acaba sendo uma concentração elevada, mas ainda sim, o fundo permanece interessante.

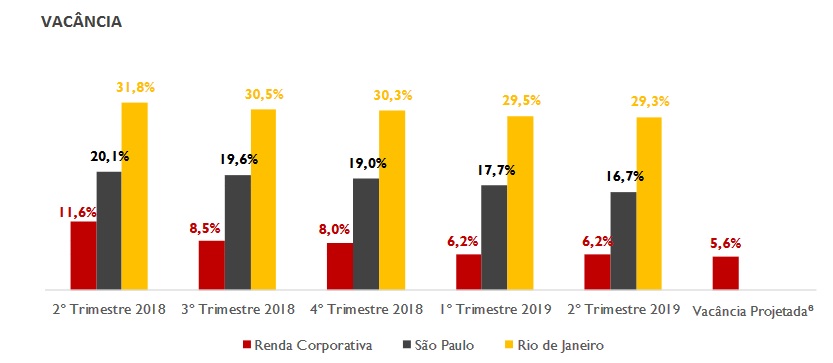

Ao termino do segundo trimestre de 2019, FFCI11 vem registrando uma vacância de pouco mais de 6%. Uma taxa que considero ser pequena, além disso, a projeção do fundo é que tal taxa venha a cair para 5,6%.

Mais um detalhe; mais de 90% dos contratos vencem após 2021. Portanto, FFCI11 está em uma boa situação. Segue os valores referentes às últimas distribuições;

- 07/2019 R$ 0,57

- 06/2019 R$ 0,50

- 05/2019 R$ 0,50

- 04/2019 R$ 0,50

- 03/2019 R$ 0,50

Opinião sobre FFCI11

FFCI11 é um fundo com diversas qualidades, mas possui certos “defeitos”.

Em minha opinião, as atuais distribuições estão bem abaixo do que poderia ser.

FFCI11 vem registrando um yield (olhando os últimos 5 pagamentos) de 3,5% ao ano. Algo que considero muito abaixo.

Existe a expectativa que o fundo venha a distribuir valores maiores, podendo alcançar R$ 0,96 por mês.

Algo que poderia, simplesmente, dobrar o rendimento e assim, oferecer ao cotistas um yield de algo acima dos 6% ao ano (número mais interessante).

FFCI11 até o momento, ao menos, vem apresentando pagamentos bem estáveis, fato que é interessante sugerindo certa previsibilidade ao cotista.

Existe uma diferença entre o valor patrimonial e de mercado, porém, é bem pequena, chegando a pouco menos de 3% do valor patrimonial.

Boa parte dos contratos que o fundo tem com os seus inquilinos tem a renda atrelada ao IGPM (72%), o restante fica atrelado ao IPCA.

Mais de 90% dos contratos vencem após 2021, ou seja, existe certa segurança para os cotistas até o ano de 2021, mas ainda, sim, por serem relativamente próximos (2 anos apenas), os cotistas devem se manter atentos as eventuais movimentações e negociações.

Pontos Fortes;

- Diversificação

- Liquidez

- O investimento em fundos que investem diretamente em imóveis pode oferecer valorização no médio e longo prazo.

- FFCI11 tem certa estabilidade nas distribuições.

- A vacância de FFCI11 está em 6,2%, mas as previsões são de que a mesma possa ser reduzida para 5,6%.

- A diferença entre o valor de mercado e patrimonial é bem pequena, ficando abaixo dos 3%.

Pontos Fracos

- O investimento em fundos que investem diretamente em imóveis pode oferecer riscos maiores.

- FFCI11 tem mais de 90% dos seus contratos vencendo após 2021, parece ser distante, mas são somente 2 anos de diferença, não sendo tão longa a duração desses contratos.

- O fundo é diversificado, mas existe uma concentração elevada em três propriedades.

- O yield atual de FFCI11, observando os últimos 5 pagamentos, é de pouco mais de 3,5% ao ano. Yield é muito baixo comparado ao mercado de FII.

Segue imagens retiradas do relatório gerencial de FFCI11 referente ao mês de julho de 2019;

26 – MXRF11 – Maxi Renda.

MXRF11 é o vigésimo sexto FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo tem uma participação de 0,91% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O Maxi Renda FII tem como objetivo auferir ganhos pela aplicação de seus recursos em ativos financeiros com lastro imobiliário, tais como CRI, Debênture, LCI, LH e cotas de FIIs, e ativos imobiliários, como imóveis comerciais e projetos imobiliários residenciais..

- Patrimônio Líquido; R$ 405.195.237,87.

- Número de cotistas; 55.474.

- Valor patrimonial da cota: R$ 9,82.

- Início do Fundo; 04/07/2011.

- Gestor; XP Vista Asset Management Ltda..

- Administrador; BTG Pactual Serviços Financeiros.

- Informações retiradas do Relatório Gerencial de MXRF11 referente julho/2019 e do Informe Mensal referente a julho/2019.

MXRF11 é um fundo um pouco diferente dos demais já analisados. Aliás, MXRF11 tem algumas semelhanças com JSRE11.

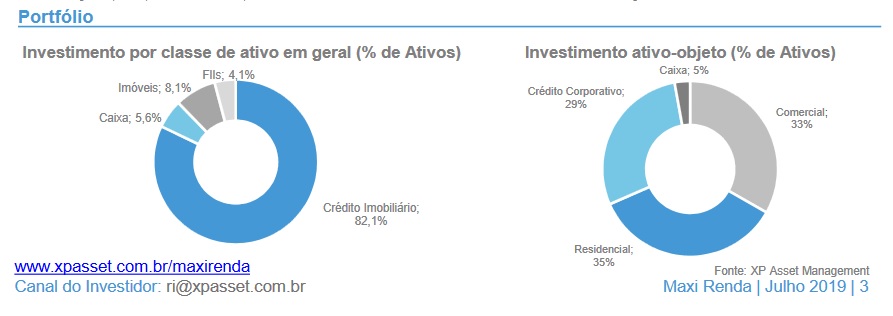

MXRF11 é um fundo que possui investimentos em propriedades, cotas de fundos imobiliários, CRI e produtos de renda fixa.

Sendo assim, podemos dizer que MXRF11 é um fundo extremamente diversificado.

Dentro do patrimônio líquido de MXRF11, aproximadamente 82% está alocado em CRI.

A carteira de CRI tem mais de 50 ativos, sendo que o CRI com maior peso, tem aproximadamente 3%.

A carteira de FII conta com um peso de pouco mais de 4%, sendo que o FII com maior peso tem pouco menos de 70% da carteira. Esse fundo é DMAC11.

Por mais que a concentração seja alta, a carteira de FII é muito pequena em comparação ao PL do fundo (4%).

Depois ainda temos os imóveis que fazem parte da carteira de MXRF11.

O objetivo do fundo com esses imóveis é de conseguir ganhos por meio da venda das unidades.

Ou seja, a principal forma de renda é através da venda. A carteira de imóveis tem participação em 9 empreendimentos, sendo que o peso dos imóveis no PL de MXRF11 é de pouco mais de 8%.

O imóvel de maior peso tem aproximadamente 2,4%, fato que representa concentração relativamente baixa. Segue os valores referentes às últimas distribuições;

- 07/2019 R$ 0,70

- 06/2019 R$ 0,70

- 05/2019 R$ 0,70

- 04/2019 R$ 0,70

- 03/2019 R$ 0,70

Opinião sobre MXRF11

MXRF11 é mais um fundo bem diversificado com boa rentabilidade e valor da cota bem acessível.

Talvez, o valor da cota no mercado seja o grande diferencial do fundo.

Como os FII podem ser negociados a partir de uma cota, o investimento a partir de R$ 11,00 (atualmente) é baixo não exigindo muitos recursos do interessado.

A diferença entre o valor de mercado e o patrimonial é de aproximadamente 10%.

A diferença é relativamente alta. Por outro lado, o yield do fundo é bem interessante e compensa essa diferença.

Olhando os pagamentos nos últimos 5 meses, o yield de MXRF11 gira em torno dos 7,7% ao ano! Ótima rentabilidade.

Boa parte desses ganhos ocorre devido às operações com imóveis além dos ganhos provenientes das CRI.

A pulverização dos investimentos em diferentes classes de ativos, como os imóveis, CRI e cotas de fundos imobiliários traz mais possibilidades e segurança aos cotistas de MXRF11.

Realmente o fundo apresenta boas qualidades e poucos “defeitos”, aliado a um valor de cota baixo (de aproximadamente R$ 11,00) MXRF11 se torna um FII muito interessante.

Pontos Fortes;

- Diversificação

- Liquidez

- O investimento em fundos que investem diretamente em imóveis pode oferecer valorização no médio e longo prazo.

- O rendimento de MXRF11 vem se mostrando bem estável.

- Atualmente, o yield de MXRF11 está na casa dos 7,7% ao ano, algo extremamente interessante, ainda mais quando temos uma Selic em 6% ao ano.

- O valor de investimento de MXRF11 é bem sugestível. Com pouco menos de R$ 11,00, você já pode investir nas cotas do fundo.

Pontos Fracos

- O investimento em fundos que investem diretamente em imóveis pode oferecer riscos maiores.

- MXRF11 é um fundo que apresenta uma valorização um tanto quanto elevada, pouco mais de 10% acima do seu valor patrimonial.

Segue imagens retiradas do relatório gerencial de MXRF11 referente ao mês de julho de 2019;

27 – FCFL11 – Campus Faria Lima.

FCFL11 é o vigésimo sétimo FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo conta com uma participação de 0,89% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; Investimento em empreendimentos imobiliários, por meio da aquisição de imóveis comerciais, ou de direitos a eles relativos, prontos ou em construção, onde poderão ser desenvolvidos empreendimentos comerciais, com a finalidade de venda, locação típica ou atípica, arrendamento ou exploração do direito de superfície das unidades comerciais, podendo, ainda, ceder a terceiros os direitos e créditos decorrentes da venda, locação, arrendamento e direito de superfície dessas unidades.

- Patrimônio Líquido; R$ 300.552.802,71.

- Número de cotistas; 2.771.

- Valor patrimonial da cota: R$ 1.799,71.

- Início do Fundo; 29/06/2010.

- Gestor;

- Administrador; BTG Pactual Serviços Financeiros S.A. DTVM.

- Informações retiradas do Relatório Gerencial de FCFL11 referente junho/2019 e do Informe Mensal referente a julho/2019.

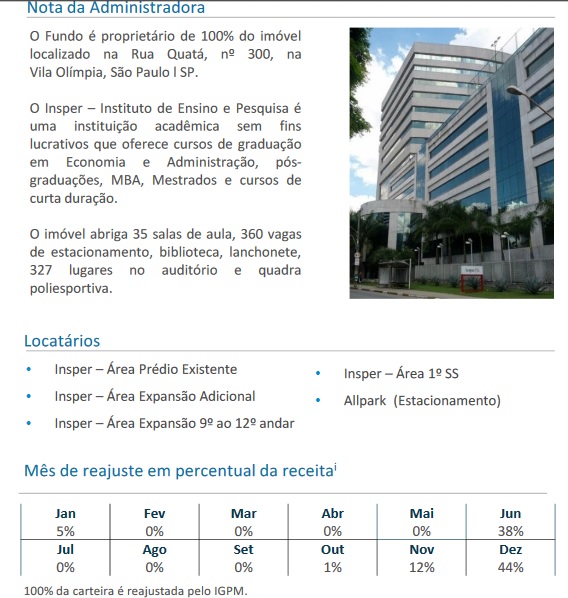

FCFL11 trabalha com um empreendimento em seu portfólio sendo que o mesmo está locado para o Insper (Instituto de Ensino e Pesquisa).

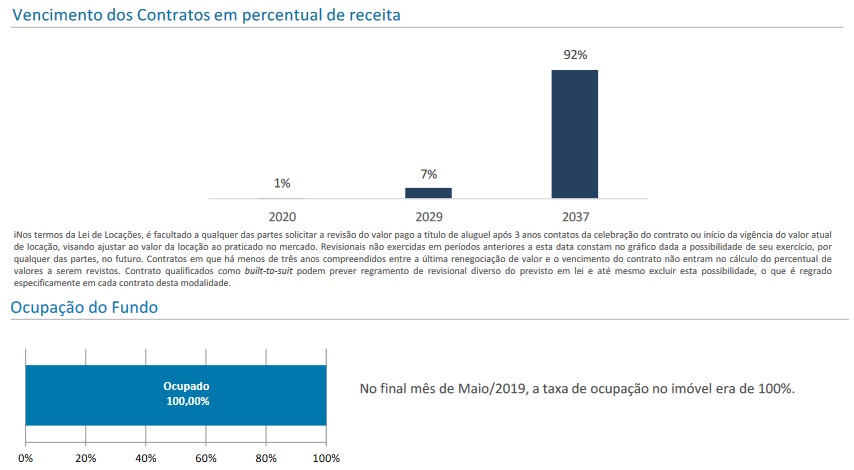

FCFL11 é o caso de um fundo que está totalmente locado e possui um contrato longo com o seu único inquilino. Talvez o contrato de FCFL11 seja um dos mais longos. Sendo que o seu vencimento acontece por meados de 2037!

O empreendimento no qual o fundo detém participação é dividido por várias unidades, sendo que os contratos contemplam cada uma das unidades de forma diferente. Por isso em questões como revisões de valores e até os vencimentos dos contratos, cada qual pode ser diferente.

Eu acredito que devido ao alto valor de suas cotas, passando dos R$ 2.000,00, o fundo não é um dos mais negociados. Ficando atrás de vários outros. Vale destacar também a diferença entre o seu valor patrimonial e de mercado. A valorização do valor da cota de mercado em cima da patrimonial fica por volta dos 29%!

Segue os valores referentes às últimas distribuições;

Opinião sobre FCFL11

Mesmo contando com um contrato muito longo e sem registrar problemas com o seu inquilino, eu acredito que o investimento no FII é arriscado.

O investimento até pode ser feito. Mas você deve analisar a construção de uma carteira com outros FII, ou outros ativos, a fim de suprimir qualquer eventualidade.

As distribuições são bem consistentes, mas não oferecem rentabilidade muito alta. Os rendimentos ficam por volta dos 6% ao ano, sendo assim, eu ainda acredito que é arriscado o investimento.

Além disso, nós temos a valorização das cotas no mercado aliado ao alto valor de cada uma.

Vale pontuar que os ajustes periódicos realizados nos aluguéis leva em consideração o IGPM.

Pontos Fortes;

- O investimento em fundos que investem diretamente em imóveis pode oferecer valorização no médio e longo prazo.

- As distribuições de FCFL11 parecem ser bem estáveis, ao menos nos últimos meses (leve oscilação nos últimos 5 meses).

- FCFL11 não possui vacância.

- O contrato com o seu único inquilino é longo, chegando até 2037.

Pontos Fracos

- O investimento em fundos que investem diretamente em imóveis pode oferecer riscos maiores.

- O valor alto das cotas de FCFL11 pode gerar mais dificuldades na hora de comprar ou vender. Existe liquidez, mas devido ao alto valor, fica mais difícil comprar ou até vender.

- Existe uma grande diferença entre o valor patrimonial e de mercado. Diferença que fica na casa dos 29%.

- O rendimento do fundo no momento está na casa dos 6% ao ano, rentabilidade razoável, mas devido ao alto valor do fundo, talvez não compense o risco.

- FCFL11 tem somente um inquilino, o Insper.

Segue imagens retiradas do relatório gerencial de FCFL11 referente ao mês de junho de 2019;

28 – UBSR11 – UBS (BR) Recebíveis Imobiliários

UBSR11 é o vigésimo oitavo FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo conta com uma participação de 0,82% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O objetivo do Fundo é o investimento e a gestão ativa de ativos de renda fixa de natureza imobiliária, com preponderância em Certificados de Recebíveis Imobiliários (CRIs).

- Patrimônio Líquido; R$ 322.665.049.

- Número de cotistas; 16.608.

- Valor patrimonial da cota: R$ 96,15.

- Início do Fundo; 16/10/2017.

- Gestor;

- Administrador BRL TRUST DISTRIBUIDORA DE TITULOS E VALORES MOBILIARIOS S.A.

- Informações retiradas do Relatório Gerencial de UBSR11 referente julho/2019 e do Informe Mensal referente julho/2019.

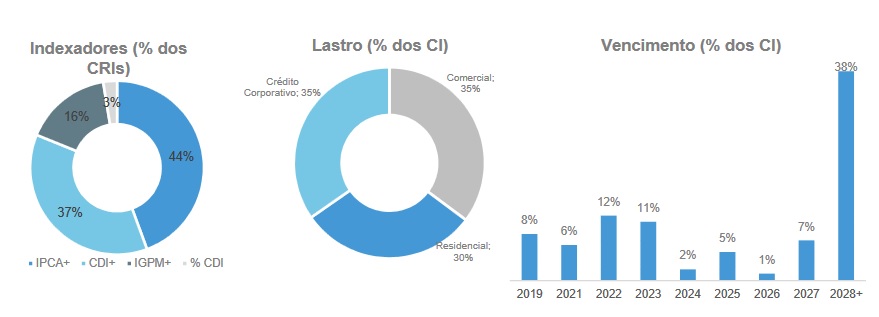

UBSR11 é mais um fundo que investe em CRI. A carteira do FII possui grande exposição aos certificados de recebíveis imobiliários. O fundo tem mais de 30 CRI em sua carteira.

Sendo que boa parte desses certificados, possuem o rendimento atrelado ao IPCA. Depois, em segundo lugar temos o IGPM, e logo em seguida vêm outras taxas e índices.

UBSR11 é um fundo recente, sendo que as negociações no mercado se iniciaram em 2017. Olhando a pulverização da carteira, identifiquei que existem ao menos dois CRI com peso superior aos 10% na carteira. Coisa que acredito ser um tanto quanto perigoso.

Exposições acima dos 10% podem gerar problemas ao fundo e seus cotistas, caso o papel venha a sofrer algum tipo de problema, como a inadimplência, por exemplo.

Mas ainda sim, o fundo conta com vários outros CRI, oferecendo certa proteção. Comparado a outros fundos, como KNCR11 e KNIP11, UBSR11 não conta com tanta liquidez no mercado.

Existe também uma diferença entre o sue valor patrimonial e de mercado. A diferença é de pouco mais de 13%, algo que não é tão elevado, mas já é alguma coisa. Portanto, é preciso levar isso em consideração também. Segue os valores referentes às últimas distribuições;

- 07/2019 R$ 0,88

- 06/2019 R$ 0,94

- 05/2019 R$ 0,81

- 04/2019 R$ 0,77

- 03/2019 R$ 0,75

Opinião sobre UBSR11

UBSR11 é um fundo que conta com boas qualidades, dentre elas podemos citar sua rentabilidade.

Com pagamentos que chegam próximo dos R$ 0,90, o fundo vem conseguindo (dentro dos 5 últimos meses) oferecer uma rentabilidade superior aos 8% a ano! Para o atual cenário econômico e financeiro, essa rentabilidade é muito boa e bem difícil de achar. É verdade que os pagamentos não são constantes. Houve distribuições de pouco mais de R$ 0,75 e dentro dos últimos 5 meses, houve um pagamento acima dos R$ 0,90.

Ou seja, realmente o fundo não consegue manter uma “constante”. Porem, o yield de qualquer forma está bom. O valor por cota está um tanto quanto valorizado, quando comparamos o valor de mercado contra o patrimonial. Mas ainda sim, parece ser interessante o investimento.

O IPCA e IGPM com taxas de juro elevadas podem ser boas métricas para os rendimentos do fundo, sendo que existem títulos que estão pagando IPCA mais 10% ao ano! É uma excelente rentabilidade.

E por último temos a concentração que existe, em ao menos, dois CRI com participação ultrapassando os 10%, fato que eu acho um pouco arriscado. Mas olhando tudo isso, eu ainda acredito que UBSR11 pode ser uma boa opção de investimento.

Pontos Fortes;

- Diversificação

- UBSR11 vem registrando uma rentabilidade acima dos 8% ao ano (analisando as distribuições dos últimos 5 meses).

Pontos Fracos

- UBSR11 é um fundo que conta com investimento concentrado em dois CRI (os dois possuem um peso de 23% juntos).

- Os rendimentos do fundo não parecem ser tão constantes, sendo um tanto quanto voláteis.

- UBSR11 conta com boa liquidez, mas não é tão elevada.

- O fundo possui uma valorização em sua cota de pouco mais de 13% (valor patrimonial contra o de mercado).

Segue imagens retiradas do relatório gerencial de UBSR11 referente ao mês de julho de 2019;

29 – HGPO11 – CSHG Prime Offices.

HGPO11 é o vigésimo nono FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo conta com uma participação de 0,81% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo; O CSHG Prime OfficesFII tem como objetivo auferir ganhos pela aquisição, para exploração comercial, de imóveis corporativos de alto padrão prontos.

- Patrimônio Líquido; R$ 227.264.885,20.

- Número de cotistas; 6.520.

- Valor patrimonial da cota: R$ 149,88.

- Início do Fundo; 14/10/2010.

- Gestor;

- Administrador; Credit Suisse Hedging-GriffoCorretora de Valores S.A.

- Informações retiradas do Relatório Gerencial de HGPO11 referente julho/2019 e do Informe Mensal referente a julho/2019.

HGPO11 é um fundo que possui participação em dois empreendimentos. Os 2 imóveis estão localizados no estado de São Paulo e estão praticamente “lotados”. A vacância de HGPO11 é bem baixa, ficando abaixo dos 2%, sendo que os dois empreendimentos contam com diferentes inquilinos.

Para ser mais preciso, de acordo com o relatório gerencial de julho/2019, os dois empreendimentos juntos possuem 31 inquilinos.

O portfólio do fundo é basicamente os dois imóveis e mais uma posição em caixa bem pequena.

Ao levar em consideração o seu valor patrimonial e o de mercado, podemos ver que existe uma diferença substancial.

Atualmente, o de mercado está 23% mais caro do que o seu valor patrimonial. As distribuições do fundo estão em pouco menos de 6% ao ano.

Algo que considero baixo, devido aos riscos que o fundo oferece. HGPO11 possui somente dois empreendimentos, localizados no mesmo estado. Sendo que o seu valor de mercado está bem acima do seu valor patrimonial, algo que pode sugerir uma valorização acima da média.

Segue os valores referentes às últimas distribuições;

- 07/2019 R$ 0,87

- 06/2019 R$ 0,80

- 05/2019 R$ 0,80

- 04/2019 R$ 0,80

- 03/2019 R$ 0,80

Opinião sobre HGPO11

Ao olhar todos os dados expostos sobre HGPO11 posso dizer que o fundo não é dos mais interessantes.

Desconsiderando questões como o próprio imóvel, a região e até a administração dos empreendimentos, defino minha opinião basicamente na composição da carteira dando mais prioridade para fundos que tenham uma relação patrimonial e de mercado menos distante e com portfólios mais diversificados.

Compreendo que realizando esse tipo de análise, eu posso acabar abrindo margem para o investimento em fundos que detém imóveis piores, porém, até o momento a estratégia se apresenta mais interessante. Até porque perdas ocorrem eventualmente no mercado, mas elas não podem ser expressivas, e quando ocorrerem, deve ser limitado.

Sendo que a diversificação é uma estratégia que vai restringir os ganhos do investidor, mas também, limitara eventuais perdas. Ao colocar a diversificação como base de minha estratégia, eu confesso que não tenho conhecimentos técnicos para conseguir determinar qual é o melhor imóvel, ou não, e assim, invisto de forma mais segura dando prioridade a segurança da carteira e uma evolução mais gradual do capital investido.

Pontos Fortes;

- Liquidez

- O investimento em fundos que investem diretamente em imóveis pode oferecer valorização no médio e longo prazo.

- HGPO11 tem vacância muito pequena, ficando abaixo dos 2%.

- O fundo conta com rendimentos estáveis.

Pontos Fracos

- O investimento em fundos que investem diretamente em imóveis pode oferecer riscos maiores.

- HGPO11 é um fundo com rentabilidade pequena, registrando um yield abaixo dos 6% ao ano.

- O fundo possui uma valorização acima dos 23% sobre o seu valor patrimonial.

- Baixa diversificação.

Segue imagens retiradas do relatório gerencial de HGPO11 referente ao mês de julho de 2019;

30 – BBFI11B – BB Progressivo.

BBFI11B é o trigésimo FII do índice IFIX (listagem referente a fevereiro de 2019).

O fundo conta com uma participação de 0,78% no índice. Segue alguns dados sobre o fundo;

- Objetivo do fundo;

- Patrimônio Líquido; R$ 399.411.088,83.

- Número de cotistas; 5.788.

- Valor patrimonial da cota: R$ 3.072,39.

- Início do Fundo; 03/06/2004.

- Gestor;

- Administrador BTG PACTUAL SERVIÇOS FINANCEIROS S/A DTVM.

- Informações retiradas do Informe Mensal de BBFI11B referente julho/2019.

BBFI11B é mais um fundo que investe diretamente em empreendimentos. O fundo não é muito diversificado tendo em sua carteira 2 empreendimentos.

Um dos empreendimentos é localizado em Brasília, sendo que o outro está no Rio de Janeiro.

A vacância de um dos empreendimentos está zerada, enquanto o segundo, localizado em Brasília, está com vacância bem elevada, passando dos 72%!

Eu acredito que a vacância elevada está repercutindo em seu valor de mercado, uma vez que o FII vem apresentando um belo desconto patrimonial.

Enquanto o valor de mercado está em R$ 2.700,00 o seu valor patrimonial é superior aos R$ 3.000,00, gerando uma diferença de aproximadamente 10%.

Os vencimentos dos contratos existentes dos empreendimentos variam entre os 18 meses e os 33 meses.

Com relação aos rendimentos dos aluguéis, boas partes dos ganhos estão vinculadas ao IGPM. Então havendo correções nos aluguéis, provavelmente essas correções serão calculadas em cima da variação do IGPM.

Segue os valores referentes às últimas distribuições;

- 05/2019 R$ 25,18

- 04/2019 R$ 24,94

- 03/2019 R$ 25,25

- 02/2019 R$ 24,81

- 01/2019 R$ 25,31

Opinião sobre BBFI11B

BBFI11B não é um fundo que me interessa tanto, ao menos, olhando os dados atuais.

O fundo tem uma cota “cara”, custando praticamente R$ 2.700,00 para adquirir cada uma, valor que considero extremamente alto, ainda mais para um fundo que não conta com diversificação elevada.

Um dos empreendimentos de BBFI11B está com vacância muito alta, chegando a passar dos 72%. Porém a rentabilidade do fundo, olhando os últimos 5 meses, chega a passar os 10% ao ano!

Definitivamente, em questão de rentabilidade, BBFI11B é um dos fundos mais interessantes do mercado, no momento.

Mas devido a pouca diversificação e alto custo na aquisição, eu acredito que existem opções ainda melhores do que BFII11B.

Vale destacar que não foi encontrado relatório gerencial para realizar a pesquisa referente ao fundo.

Pontos Fortes

- O investimento em fundos que investem diretamente em imóveis pode oferecer valorização no médio e longo prazo.

- BBFI11B vem apresentando uma rentabilidade acima dos 10% olhando as distribuições dos últimos 5 meses

- O fundo apresenta um bom desconto patrimonial, próximo dos 10%.

Pontos Fracos

- O investimento em fundos que investem diretamente em imóveis pode oferecer riscos maiores.

- BBFI11B não conta com diversificação, por isso, eventuais perdas relacionadas aos seus dois imóveis podem influenciar de forma substancial no desempenho do FII.

- O valor da cota de BBFI11B é muito elevado, exigindo um valor de investimento alto.

- Um dos empreendimentos apresenta vacância acima dos 72%.

Segue imagens retiradas do relatório gerencial de BBFI11B referente ao mês de julho de 2019;

Análises;

Após realizar todo o trabalho de listar os fundos que se encontram entre a; 16º até a 30º posição do índice IFIX referente fevereiro de 2019, observei que existem alguns fundos (em minha opinião), que são mais interessantes e devem ser mais bem analisados.

Olhando os 15 fundos que fazem parte desse novo volume, posso dizer que encontrei, ao menos, mais 5 fundos interessantes. Dentre esses fundos estão;

- BCFF11

- HGCR11

- XPLG11

- HFOF11

- MXRF11

Novamente, a diversificação é algo que uni os 5 fundos mencionados acima.

Além disso, temos algumas outras características que vou citar ao longo da análise, começando com BCFF11;

BCFF11 é um fundo de fundo que possui uma grande lista de FII em sua carteira, sendo que atualmente, a rentabilidade do fundo está acima dos 7% ao ano (olhando os últimos 12 meses).

Comparado a outros fundos existentes no mercado, BCFF11 é um daqueles que possui certa valorização, com relação ao valor da cota patrimonial para a de mercado, mas é pequena (a diferença fica na casa dos 8%).

O ponto fraco do fundo fica por conta de sua volatilidade. Ao longo dos anos houve momentos onde o fundo subiu muito gerando rentabilidade de 50%, mas em outros momentos, a cota praticamente perdeu porcentagem similar.

Toda essa volatilidade pode colocar dúvidas e até medo na cabeça do cotista. Por isso, é preciso averiguar tais pontos antes de investir em um FII.

HGCR11 é um fundo similar a outros já mencionados ( como os FII do volume anterior, por exemplo), HGCR11 é um fundo que investe em CRI.

A carteira do FII é bem extensa, havendo vários CRI na carteira, sendo que o fundo vem registrando boa rentabilidade.

No momento a rentabilidade está em 8% ao ano, quando olhamos as distribuições dos últimos 5 meses.

Já o ponto fraco de HGCR11 fica por conta de sua valorização no mercado. O fundo está com o valor de mercado 12% acima do seu valor patrimonial.

XPLG11 é um fundo que possui investimentos em propriedades de logística (galpões, armazéns e afins).

O FII vem registrando rendimentos nos últimos 5 meses equivalente a 7% ao ano, algo muito bom, quando analisamos a taxa Selic atual de 6% ao ano.

XPLG11 é um FII bem diversificado, havendo participações em vários galpões espalhados pelo Brasil, mas ainda sim, existe certa concentração.

O fundo tem um inquilino que ocupa ao menos 40% do espaço disponível do FII.

Existe também uma valorização do valor patrimonial da cota, mas é algo abaixo dos 10%. Portanto, é aceitável, digamos assim.

HFOF11 é o segundo fundo de fundo da lista. Mais um FII que possui extensa lista de FII na carteira, mostrando boa diversificação.

Além disso, o FII conta com uma rentabilidade atual próxima do 1% ao mês.

O FII conta com um investimento alto em um FII. O peso passa dos 10%, mas ainda sim, mostra boa pulverização nos demais fundos. HFOF11 conta com uma pequena valorização no seu valor patrimonial, comparado ao de mercado, coisa de 6%.

MXRF11 é o último fundo que achei mais interessante, ou que pelo menos, é um FII que despertou meu interesse.

O fundo possui posição em vários ativos, desde fundos imobiliários, empreendimentos até em CRI.

A rentabilidade de MXRF11 vem se mostrando muito boa para os níveis atuais, registrando um yield anual de algo acima dos 7%.

O valor de mercado está com mais de 10% acima do seu valor patrimonial, algo que sugere um pouco mais de análise, mas ao olhar o valor da cota, encontramos em MXRF11 um fundo bem “inclusivo”.

A partir de pouco menos de R$ 11,00, já é possível comprar cotas do fundo.

Com o intuito de mostrar certo grau de prioridade, vou colocar os 5 FII mencionados em uma lista, sendo que o FII que estiver acima possui um grau de prioridade maior do que o seu antecessor.

- HGCR11 (20º fundo do IFIX)

- MXRF11 (26º fundo do IFIX)

- HFOF11 (24º fundo do IFIX)

- BCFF11 (16º fundo do IFIX)

- XPLG11 (23º fundo do IFIX)

Coloquei HGCR11 como o primeiro fundo da lista devido a sua boa rentabilidade, diversificação e tipo de fundo.

Fundos que investem em CRI tem uma tendência maior de conseguir manter certa estabilidade no mercado (quando comparamos aos fundos que investem diretamente em imóveis, e os demais).

Depois veio MXRF11, fundo que também tem uma boa parcela de CRI na carteira, então HFOF11 e BCFF11 que são fundos de fundos e por último têm XPLG11 que é um bom FII, mas considero entre todos os 5, aquele mais arriscado.

Resultado Consolidado (Volume I e Volume II)

Ao juntar os fundos que foram destaques no primeiro volume e os fundos desse volume (II) chegamos à quantidade de 12 fundos imobiliários.

Eles são os seguintes;

- KNIP11 (5º fundo do IFIX)

- KNCR11 (1º fundo do IFIX)

- JSRE11 (12º fundo do IFIX)

- BRCR11 (4º fundo do IFIX)

- XPML11 (10º fundo do IFIX)

- GGRC11 (14º fundo do IFIX)

- HGLG11 (8º fundo do IFIX)

- HGCR11 (20º fundo do IFIX)

- MXRF11 (26º fundo do IFIX)

- HFOF11 (24º fundo do IFIX)

- BCFF11 (16º fundo do IFIX)

- XPLG11 (23º fundo do IFIX)

Ao colocar os fundos em uma lista de prioridades, onde os primeiros lugares são preenchidos por aqueles FII que possuem prioridade maior, o portfólio fica assim;

- KNIP11 (5º fundo do IFIX)

- KNCR11 (1º fundo do IFIX)

- HGCR11 (20º fundo do IFIX)

- MXRF11 (26º fundo do IFIX)

- JSRE11 (12º fundo do IFIX)

- HFOF11 (24º fundo do IFIX)

- BCFF11 (16º fundo do IFIX)

- BRCR11 (4º fundo do IFIX)

- XPML11 (10º fundo do IFIX)

- GGRC11 (14º fundo do IFIX)

- HGLG11 (8º fundo do IFIX)

- XPLG11 (23º fundo do IFIX)

Todos os fundos da lista tem em comum a diversificação. Mas, além disso, esses fundos possuem outras características que colaboram para a escolha.

KNIP11, KNCR11 e HGCR11 são fundos que possuem em suas respectivas carteira, a participação predominante de CRI.

Depois temos MXRF11 e JSRE11, os dois FII possuem careiras bem diversificadas com posição em FII, empreendimentos e CRI.

Em seguida temos os fundos de fundos que aqui são representados por HFOF11 e BCFF11.

Ao final temos os FII que inventem diretamente em imóveis, mas possuem carteiras bem diversificadas.

Nesse segmento temos BRCR11, XPML11, GGRC11, HGLG11 e XPLG11.

Com o intuito de reduzir essa lista, deixando somente os fundos que compreendo serem os mais relevantes, a lista fica com 7 fundos. Esses FII são;

- KNIP11 (5º fundo do IFIX)

- KNCR11 (1º fundo do IFIX)

- HGCR11 (20º fundo do IFIX)

- MXRF11 (26º fundo do IFIX)

- JSRE11 (12º fundo do IFIX)

- HFOF11 (24º fundo do IFIX)

- BCFF11 (16º fundo do IFIX)

Ao investir em tais fundos, eu tenho a segurança de estar bem pulverizado em diferentes FII que possuem vários ativos em suas carteiras.

Sem falar que cada fundo tem suas próprias politicas de investimento e uma forma diferente de fazer gestão.