Todas as pessoas que trabalham com carteira assinada em nossa nação possuem uma conta no FGTS (Fundo de Garantia por Tempo e Serviço).

A cada salário recebido uma porcentagem (8%) vai para uma conta, e se por ventura o empregado for demitido sem justa causa, ele pode resgatar a totalidade do saldo.

Existem outras maneiras de utilizar o valor do FGTS, por exemplo, na compra de uma moradia, para amortizar uma divida entre outras coisas.

Mas o valor que lá está “aplicado” rende mais ou pelo menos o mesmo que uma poupança? Eu acho que não…

O FGTS tem como uma de suas prerrogativas a de fornecer certa segurança ao empregado que é demitido de seu trabalho, fornecendo a ele a possibilidade de sacar o seu fundo, auxiliando nas despesas do dia-dia até conseguir encontrar um novo emprego.

Até aqui concordo plenamente com a existência do fundo. O que fica complicado é a remuneração…

A poupança rende algo em torno de 6% ao ano, atualmente está rendendo mais até, porem o FGTS rende 3% mais TR.

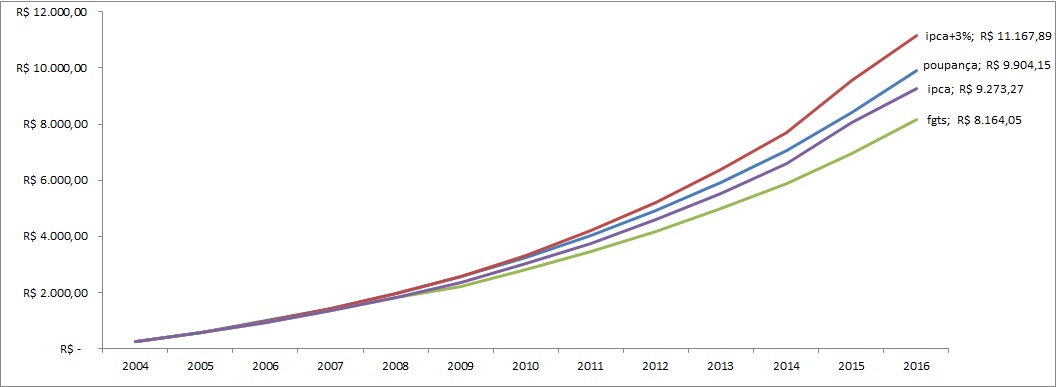

Sendo que a TR é um índice ultrapassado, segue gráfico mostrando uma simulação com uma conta ajustada pela regra do FGTS, uma conta pelo IPCA, outra IPCA + 3% e uma pela poupança.

Para realizar a simulação utilizei a alíquota de 8% do FGTS em cima do valor do salário mínimo ajustado anualmente.

Sendo assim, a conta inicial leva em consideração o salário mínimo oficial de 2004 que era de R$: 260,00 até o salário mínimo de 2016 que era de R$: 880,00. Em cima desses valores aplicamos os 8% e com o resultado fizemos uma simulação de depósitos mensais.

De maneira igual a um FGTS, porem com 4 diferentes formas de remuneração, incluindo a do próprio FGTS…

Podemos observar que ao final dos 12 anos da simulação, existe uma boa diferença entre os valores de cada conta.

O primeiro fator nítido é o rendimento inferior da conta do FGTS em comparação a outras contas.

A conta corrigida pela inflação (IPCA) rendeu 13% a mais que o FGTS, isso significa durante esse tempo o trabalhador que manteve sua conta intacta do FGTS perdeu dinheiro!

Se o trabalhador pudesse escolher onde investir, e simplesmente deixasse na poupança, ele teria um rendimento 21% superior. Em outras palavras, um ganho equivalente a 1/5 do valor total!

Por ultimo, caso houvesse a troca do índice de correção do FGTS (que usa a TR) pelo IPCA, ficando IPCA mais 3% a diferença iria para 36%! Isso mesmo, o valor de sua conta seria 36% maior.

Por isso fica a dica! Se você ainda não resgatou o seu FGTS (em conta inativa) não perca tempo! Faça isso o quanto antes!

Na ultima semana, nossa carteira obteve valorização de 1,29% contra valorização de 0,56% do IFIX. Contando com as posições em Tesouro Selic, a valorização foi de 1,31%.

Para conferir a carteira na integra, com mais dados relacionados aos ativos, o leitor pode conferir clicando no link Carteira Gabriele

Projeto lançado pela Oliver Investimentos no ultimo dia de 2016, com diversas informações.

Além disso, o projeto conta com simulação de diferentes tipos de estratégias. Você gostaria de saber quanto reais seria necessário guardar, todo mês, para conseguir alcançar o primeiro milhão?

Em Criando sua Aposentadoria, você vai encontrar tais respostas, de maneira bem simples e direta! Para conferir todo o conteúdo, basta clicar no link Criando sua Aposentadoria

Investir em Fundos Imobiliários ou qualquer tipo de investimento envolve riscos e possíveis perdas. Rendimento passado não é garantia de rendimento futuro. Invista com consciência.

Deixe uma resposta para Oliver Cancelar resposta