Com o objetivo de avaliar um fundo de fundo, o investidor precisa analisar com cuidado os principais FIIs que fazem parte da carteira do FOF.

Nesse sentido, vamos conferir como estão os 5 FIIs que possuem maior peso na carteira de BCIA11. Confira.

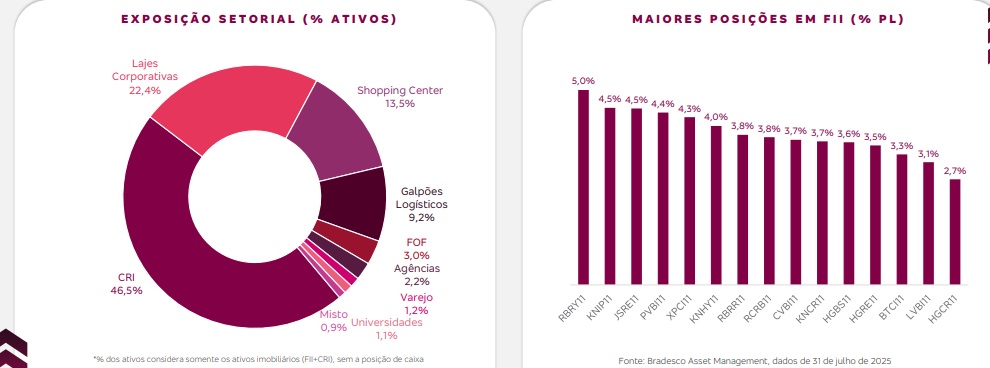

Carteira BCIA11 de julho/2025

Os 5 FIIs que possuem os maiores pesos dentro do portfólio de BCIA11 são:

Assim, os 5 fundos ocupam 22,7% do PL do FII. Veja a seguir, mais detalhes sobre cada um dos FIIs:

RBRY11

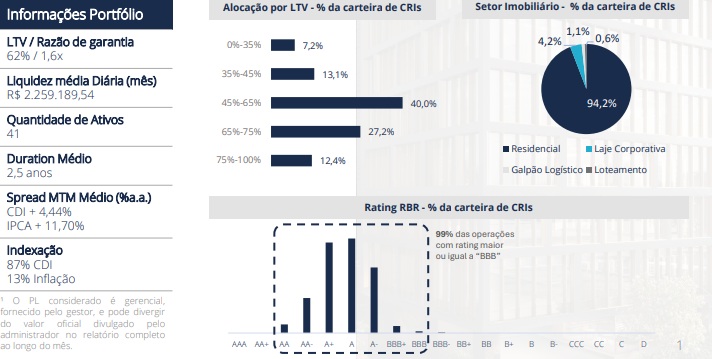

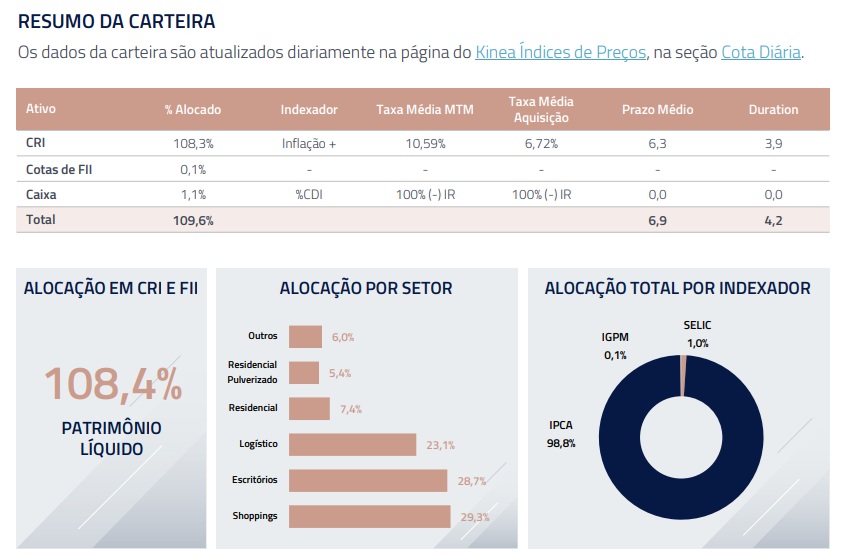

RBRY11 é o fundo com maior peso dentro da carteira de BCIA11, tendo 5% de peso sobre o PL do fundo. Desse modo, RBRY11 é um fundo de papel, que investe predominantemente em CRIs.

Grande parte dos CRIs, aproximadamente 87% possuem o rendimento associado ao CDI. Sendo que os outros 13% estão vinculados ao IPCA. Assim, a taxa de juro maior, favorece a rentabilidade deste FII.

O duration médio da carteira de RBRY11 está em 2,5 anos, ou seja, os vencimentos são “curtos”, mitigando parte do risco do portfólio. Ponto positivo para este fundo.

Ao buscar mais informações sobre a quantidade de ativos na carteira, encontramos no relatório gerencial de julho de 2025, 41 ativos.

Performance

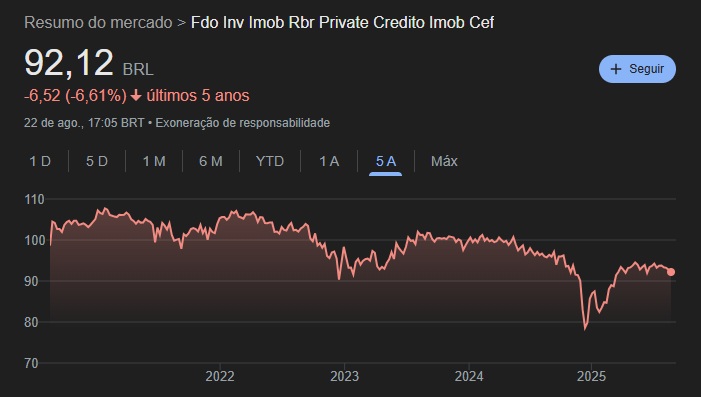

Sobre a performance do FII, o mesmo está valorizando 5,55% em 2025, enquanto nos últimos 5 anos a rentabilidade está em (- 6,61%). Nesta performance não estamos contando os proventos distribuídos.

Dividend Yield

Referente aos proventos, RBRY11 vem entregando um dividend yield de 13,35% ao ano nos últimos 12 meses (considerando como base um valor da cota de R$ 92,22).

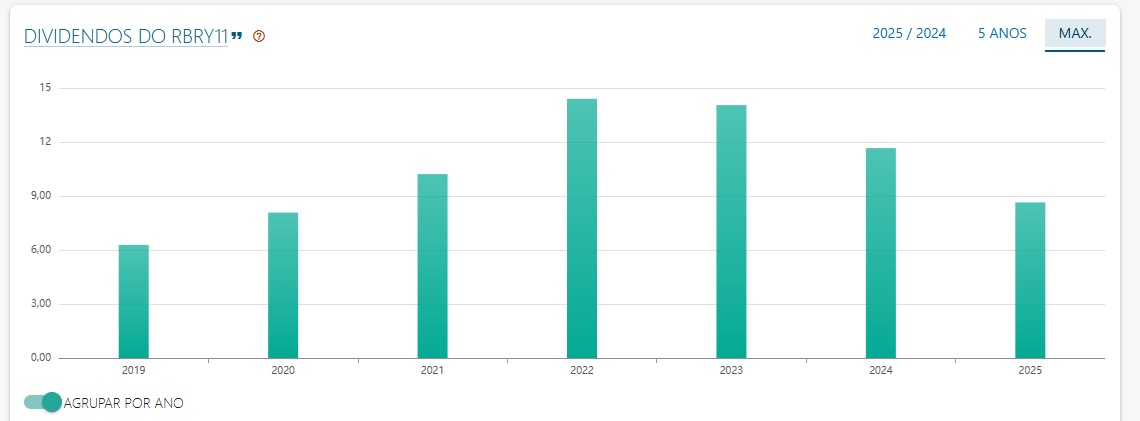

Ao analisar a evolução dos proventos, identificamos um aumento de 44% de 2020 até 2024. Boa parte disso, provavelmente está vinculada à alta dos juros. Querendo ou não, com uma carteira mais posicionada em títulos atrelados ao CDI, o juro maior beneficia os rendimentos deste portfólio. Em 2020 o total pago pelo fundo foi de R$ 8,08 por cota, enquanto em 2024, os proventos foram de R$ 11,66.

Valor Patrimonial

O valor patrimonial de RBRY11 está em R$ 1.248.153.848 enquanto o valor de mercado atual está em R$ 1.177.604.397. Ou seja, há um desconto patrimonial de 5,65%.

Alavancagem

Ao procurar por indícios de alavancagem, não encontramos dados relevantes, portanto o fundo até pode contar com algum tipo de alavancagem, mas se tiver, a posição provavelmente é pequena, irrelevante.

Conclusão

Por ter um patrimônio superior a R$ 1 bilhão, considero RBRY11 um fundo grande. Hoje, muitos FIIs possuem desconto patrimonial, desse modo o desconto de RBRY11 não é tão grande, fato que colabora para a interpretação que o FII consegue manter certa estabilidade junto ao seu valor patrimonial. No mercado o FII também está conseguindo se manter menos volátil, já que nos últimos 5 anos, o desempenho do fundo é de (-6,61). Em questão de proventos, o FII faz bons pagamentos. A liquidez do FII também é boa, ocorrendo em média R$ 1,5 milhões de negócios por dia. Portanto, vejo RBRY11 como um bom fundo para BCIA11.

KNIP11

KNIP11 é outro fundo que investe predominantemente em CRIs, mas dessa vez, esse fundo é administrado pela Intrag e gerido pela KINEA, ambas instituições ligadas ao banco Itaú.

Acumulando uma posição de 4,5% do PL de BCIA11, KNIP11 possui uma carteira com praticamente 99% dos CRIs vinculados ao IPCA e 1% a Selic.

Sendo assim, a alta da inflação medida pelo IPCA pode gerar proventos maiores ao FII. Ou seja, momentos onde a inflação está em alta, KNIP11 acaba se beneficiando.

Em comparação a RBRY11, KNIP11 possui uma média de duration mais alta, ficando com 3,9 anos. Assim, o risco do portfólio do FII é ligeiramente maior, quando avaliado somente o vencimento médio dos títulos.

Sobre a quantidade de ativos que fazem parte da carteira do fundo, encontramos no relatório gerencial de julho de 2025 mais de 100 diferentes ativos. Sendo que o ativo com maior peso possui pouco mais de 5% do PL do FII. Nesse sentido, podemos dizer que KNIP11 conta com uma boa diversificação.

Performance

Em questão de performance, KNIP11 está desvalorizando 2,38%, enquanto nos últimos 5 anos, a queda é ainda maior, chegando a 21,89%. Destacando que em 2020, a taxa de juro girava em torno dos 2% e atualmente a taxa básica de juro está em 15%. Ou seja, em 2020 KNIP11 era um FII bem vantajoso devido a sua alta rentabilidade, já que boa parte dos seus proventos vem de CRIs atrelados ao IPCA mais juros prefixados e hoje, são os fundos vinculados ao CDI aqueles mais atraentes.

Dividend Yield

Sendo assim, o dividend yield de KNIP11 hoje está em 12,59% considerando os últimos 12 meses e tendo como base a cota no valor de mercado de R$ 86,70.

Olhando a evolução dos proventos ao longo dos anos, identificamos uma queda considerável nos pagamentos. Em 2021, cada cota de KNIP11 distribuiu um total de R$ 14,62 enquanto em 2024 o pagamento total foi de R$ 10,54, uma queda de 27,9% aproximadamente.

Valor Patrimonial

O valor patrimonial de KNIP11 atualmente está em R$ 7.273.157.174, sendo um dos maiores fundos do IFIX e do mercado. No entanto, o valor de mercado está em R$ 6.942.778.726, ocasionando um desconto de 4,54%. Para finalizar, a liquidez diária média do fundo é muito boa, ocorrendo mais de R$ 5,5 milhões em negócios.

Alavancagem

Analisando o relatório gerencial de julho de 2025, identificamos que a alavancagem de KNIP11 está na ordem dos 9,6% do PL. Uma posição importante, mas não tão comprometedora. Sendo que a gestão da KINEA é reconhecida por ser muito boa. Desse modo, o receio de um eventual descontrole sobre a alavancagem é pequeno.

Conclusão

KNIP11 é um dos maiores fundos imobiliários do mercado. Assim, junto de sua grandiosidade, o FII também é um dos líquidos da bolsa. Contudo, apesar de ter uma boa administradora e gestora por trás, o FII oferece muita volatilidade, como vimos. Com uma performance ruim nos últimos 5 anos, KNIP11 tem proventos em queda, mas um yield atual interessante. De qualquer forma, comparado a RBRY11, KNIP11 é um FII um pouco mais complexo e exige atenção.

JSRE11

Diferente dos dois primeiros fundos de BCIA11, JSRE11 investe predominantemente em imóveis físicos. Nesse sentido, podemos dizer que JSRE11 é mais um fundo de tijolo.

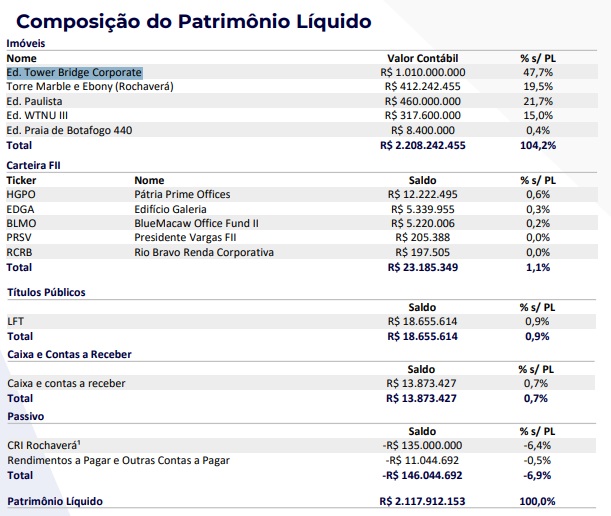

A administração e a gestão do FII ficam por conta do banco Safra. Assim, JSRE11 detém uma posição de 4,5% do PL de BCIA11. Sendo que o FII possui participação em 5 propriedades.

Portanto, grande parte da remuneração do fundo vem dos aluguéis dos imóveis físicos. Contudo, é importante pontuar que a diversificação da carteira de JSRE11 é menor, quando comparado a RBRY11 e KNIP11, uma vez que as 5 propriedades concentram mais de 100% do PL do fundo. Destacando que somente o investimento no edifício Ed. Tower Bridge Corporate acumula um peso de 47,7% do PL. Assim, há um risco considerável. Referente à vacância, ao todo, o fundo conta com vacância física de 2,6%.

Performance

Dentro do ano de 2025, JSRE11 está conquistando uma valorização de 9,59%, mas nos últimos 5 anos a queda chega a ultrapassar os 36%.

Dividend Yield

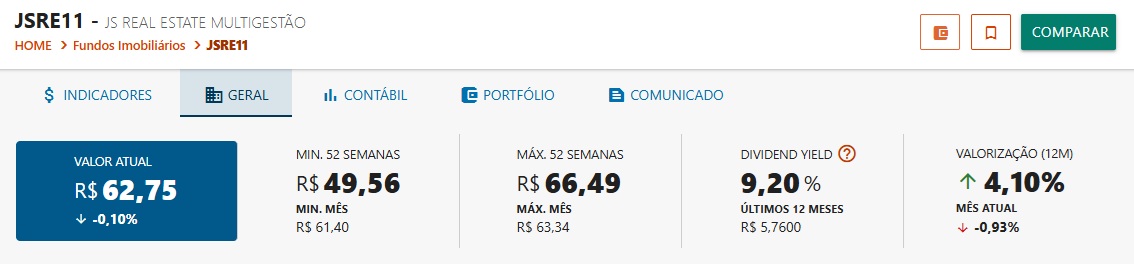

Olhando os últimos 12 meses, o dividend yield de JSRE11 está em 9,2%, tendo como base a cotação de R$ 62,75 (valor da cota no mercado).

A primeira vista o investidor pode estranhar a tamanha diferença entre o rendimento oferecido por JSRE11 contra os fundos KNIP11 e RBRY11, contudo, é “normal” que fundos de “tijolo” tenham rendimentos inferiores aos de “papel”. Querendo ou não, os fundos de tijolo tem mais capacidade de repassar aumentos aos seus inquilinos e consequentemente aumentar seus proventos, além da possibilidade de ganhar dinheiro com a eventual alienação de uma propriedade valorizada. Fato que dificilmente ocorre em fundos de papel.

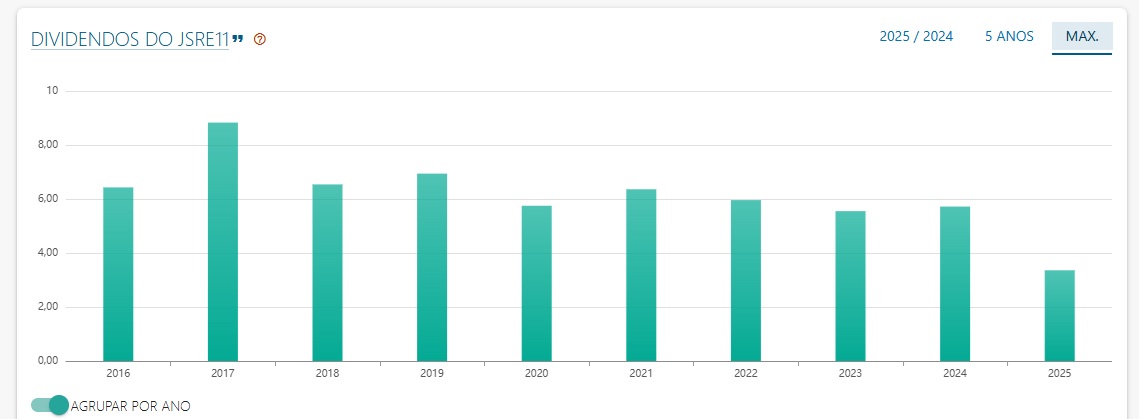

Olhando a evolução dos proventos ao longo dos anos, identificamos uma queda considerável nos pagamentos. Em 2017, cada cota de JSRE11 distribuiu um total de R$ 8,83 enquanto em 2024 o pagamento total foi de R$ 5,72, uma queda de 35,2% aproximadamente.

Mesmo excluindo 2017 de nossa análise, ainda assim, o fundo não registrou uma boa evolução em seus proventos. Por exemplo, em 2018 o total pago foi de R$ 6,54 por cota. No ponto mais baixo (depois de 2023, onde houve distribuições no total de R$ 5,55), que foi em 2020, o total pago por cota foi de R$ 5,75. Ainda superior às distribuições de 2024. Então a expectativa que o fundo de tijolo tem mais capacidade de repassar aumentos aos seus inquilinos, em JSRE11 não está se cumprindo.

Valor Patrimonial

O valor patrimonial de JSRE11 atualmente está em R$ 2.117.083.246, sendo um dos maiores fundos do IFIX e do mercado. No entanto, o valor de mercado está em R$ 1.303.149.832, ocasionando um desconto de 38,44% (um desconto muito alto, mesmo para fundos de tijolo). Para finalizar, a liquidez diária média do fundo é muito boa, ocorrendo mais de R$ 1,1 milhões em negócios.

Alavancagem

Analisando o relatório gerencial de junho de 2025, identificamos que a alavancagem de JSRE11 está na ordem dos 6,9% do PL. Uma posição importante, mas não tão comprometedora.

Conclusão

JSRE11 é um fundo relevante, tendo um valor patrimonial elevado. Assim, junto de sua grandiosidade, o FII também possui boa liquidez. Contudo, este fundo é um dos mais complexos vistos até aqui. JSRE11 apresenta grande desvalorização nos últimos 5 anos e queda nos proventos também. Além disso, foi possível identificar um desconto patrimonial muito alto. Assim, em minha opinião, JSRE11 não deveria ocupar uma posição de tanta relevância em BCIA11.

PVBI11

Similar a JSRE11, PVBI11 é um fundo que investe em imóveis físicos. Assim, a administração do FII fica por conta do BTG Pactual enquanto a gestão está associada à Pátria.

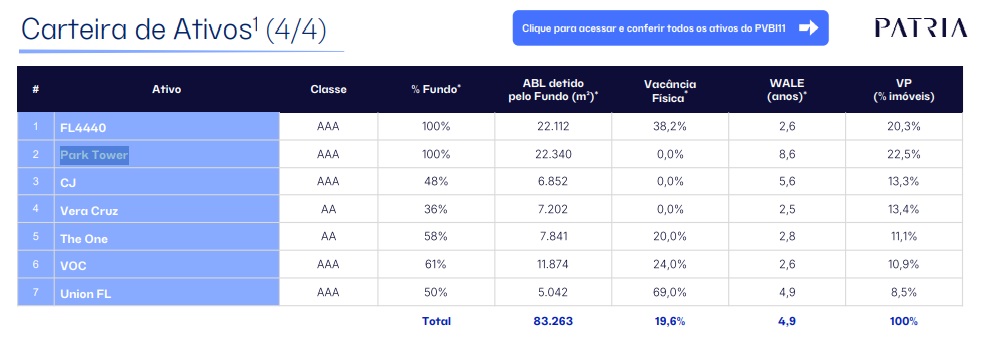

Desse modo, PVBI11 detém uma posição de 4,4% do PL de BCIA11. Sendo que o FII possui participação em 7 propriedades.

Portanto, grande parte da remuneração do fundo vem dos aluguéis dos imóveis físicos. Contudo, é importante pontuar que a diversificação da carteira de PVBI11 é consideravelmente melhor quando comparado a JSRE11, uma vez que as 7 propriedades estão bem pulverizadas dentro do PL do fundo.

Por exemplo, o edifício com maior concentração no fundo, possui um peso total de 22,5% do PL (Park Tower). O imóvel com o menor peso tem uma participação de 8,5% sobre o PL.

Então, em minha opinião, a composição de PVBI11 é mais equilibrada, quando comparado a JSRE11. No entanto, quando olhamos para a vacância física, PVBI11 está em uma situação pior que JSRE11, já que a vacância alcança os 19,6%.

Performance

Dentro do ano de 2025, PVBI11 está desvalorizando 2,34%, mas nos últimos 5 anos a queda chega a ultrapassar os 25%.

Dividend Yield

Olhando os últimos 12 meses, o dividend yield de PVBI11 está em 8,64%, tendo como base a cotação de R$ 75,11 (valor da cota no mercado).

Referente ao dividend yield, JSRE11 aparenta estar entregando um desempenho melhor que PVBI11.

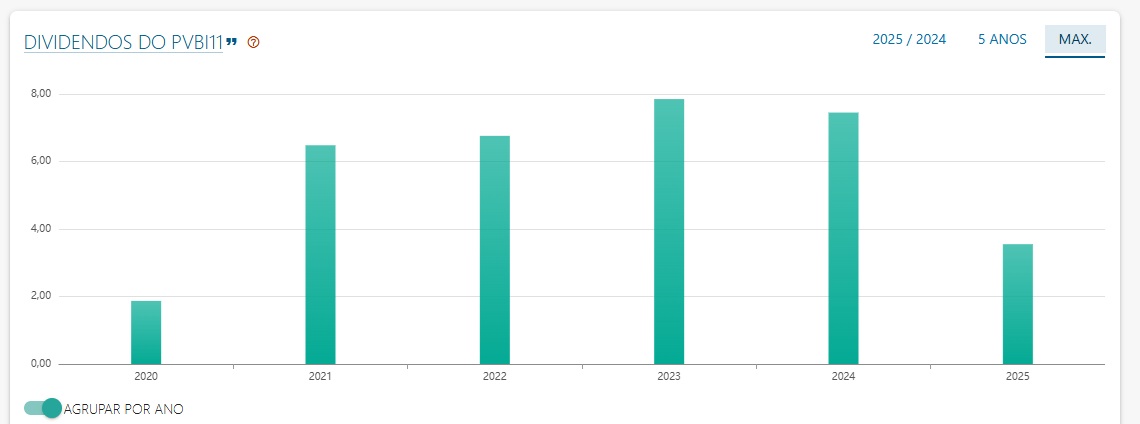

Olhando a evolução dos proventos ao longo dos anos, identificamos uma alta considerável nos pagamentos. Em 2020, cada cota de PVBI11 distribuiu um total de R$ 6,481 enquanto em 2024 o pagamento total foi de R$ 7,45, uma alta de 14,95% aproximadamente.

Ao utilizar JSRE11 como base de comparação, encontramos mais uma diferença positiva em favor do de PVBI11. Se JSRE11 vê seus rendimentos derreterem ao longo dos anos, PVBI11 está conseguindo empregar um aumento nas distribuições.

Valor Patrimonial

O valor patrimonial de PVBI11 atualmente está em R$ 2.925.180.421, sendo um dos maiores fundos do IFIX e do mercado. No entanto o valor de mercado está em R$ 2.037.739.332, ocasionando um desconto de 30,34% (um desconto inferior quando comparado a JSRE11). Para finalizar, a liquidez diária média do fundo é muito boa, ocorrendo mais de R$ 2,1 milhões em negócios.

Alavancagem

Ao procurar mais dados sobre eventual alavancagem, não encontramos informações relevantes sobre. Nesse sentido, se PVBI11 possui alguma alavancagem, ela provavelmente é mínima.

Conclusão

Comparado a JSRE11, PVBI11 é um fundo com dados mais interessantes. De 2020 até 2024, PVBI11 vem conseguindo entregar uma boa evolução nos proventos. Somado ao crescimento das distribuições, o yield do FII está ok e o desconto patrimonial não chega a ser tão alto quanto JSRE11. O FII também não possui uma alavancagem tão relevante (se tiver). Porém, como muitos fundos, nos últimos 5 anos, PVBI11 vem derretendo, mas não em um nível tão alto quanto JSRE11. Em resumo, PVBI11 aparenta ser mais vantajoso quanto JSRE11, porém a alta vacância assusta.

XPCI11

XPCI11 é um fundo bem semelhante a KNIP11 e RBRY11, já que ele também investe predominantemente em CRIs. Nesse sentido, XPCI11 possui ativos mais vinculados ao IPCA com uma participação menor em CRIs atrelados ao CDI.

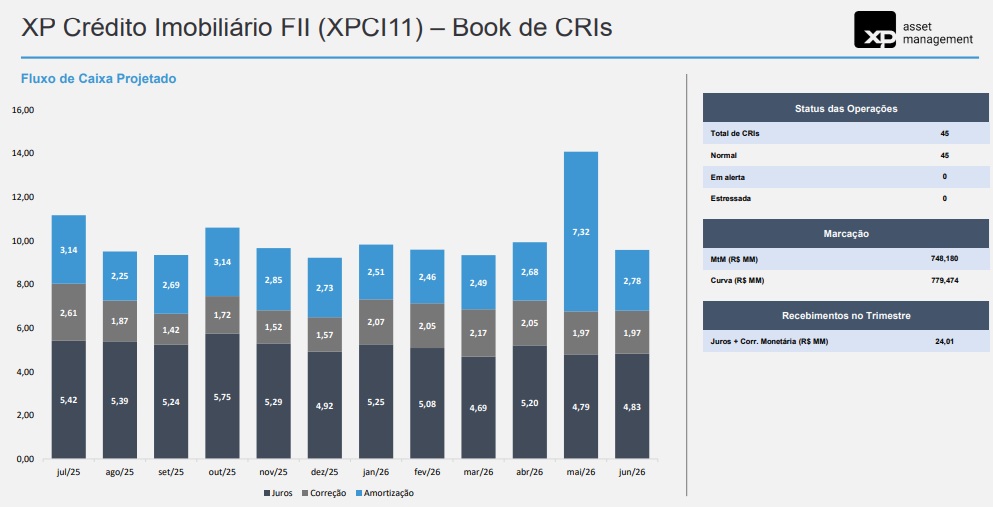

A administração e a gestão do FII ficam por conta da XP Investimentos. Assim, XPCI11 detém uma posição de 4,3% do PL de BCIA11. Sendo que o FII possui 45 CRIs em sua carteira.

Performance

Dentro do ano de 2025, XPCI11 está conquistando uma valorização de 9,19%, mas nos últimos 5 anos a queda chega a ultrapassar os 5%.

Em comparação com os demais FIIs vistos no artigo, XPCI11 aparenta ter a melhor performance no mercado.

Dividend Yield

Olhando os últimos 12 meses, o dividend yield de XPCI11 está em 12,7%, tendo como base a cotação de R$ 81,89 (valor da cota no mercado).

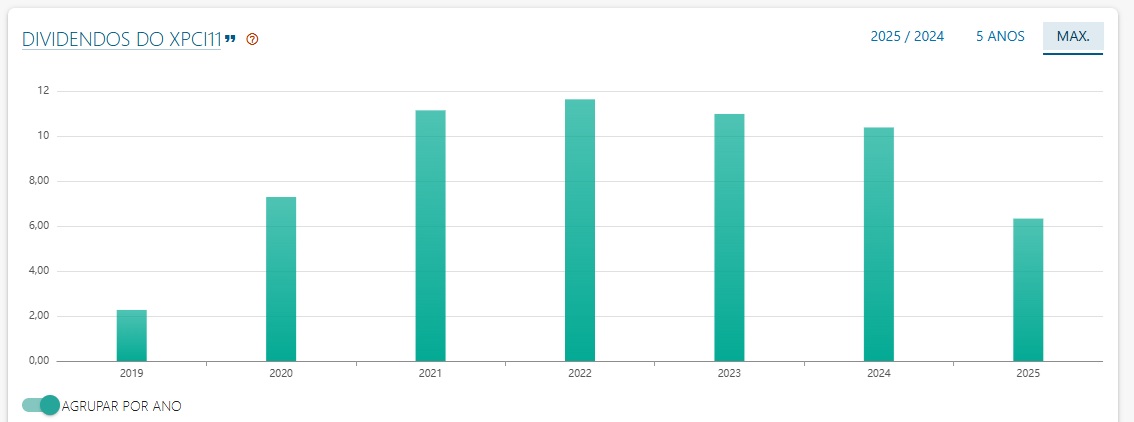

Olhando a evolução dos proventos ao longo dos anos, identificamos uma alta considerável nos pagamentos. Em 2020, cada cota de XPCI11 distribuiu um total de R$ 7,29 enquanto em 2024 o pagamento total foi de R$ 10,38, uma alta de 42,3% aproximadamente.

Interessante, KNIP11 e XPCI11 são fundos de papel “semelhantes”, já que ambos os FIIs investem predominantemente em títulos atrelados ao IPCA. Porém, XPCI11 nos últimos anos conseguiu empregar um aumento nos proventos considerável, enquanto KNIP11 registrou queda. Aparentemente XPCI11 vem conseguindo resultados mais positivos em comparação a KNIP11.

Valor Patrimonial

O valor patrimonial de XPCI11 atualmente está em R$ 763.153.147. Já o valor de mercado está em R$ 712.570.011, ocasionando um desconto de 6,62%. Para finalizar, a liquidez diária média do fundo é muito boa, ocorrendo mais de R$ 898.777,23 em negócios.

Alavancagem

Analisando o relatório gerencial do segundo trimestre de 2025, identificamos que, aparentemente, não há alavancagem em XPCI11.

Conclusão

XPCI11 é um fundo que vem entregando ótimo desempenho para BCIA11. Tanto em valor de mercado quanto em retorno por meio dos proventos. Contudo, diferente de RBRY11 e KNIP11, XPCI11 é um fundo de papel que possui um grau de risco um pouco maior em sua carteira. Por isso, o FII consegue registrar rendimentos maiores ao longo dos anos. Mas, como até o momento o fundo está se mantendo estável, com pouca volatilidade, a princípio, a gestão está executando uma boa administração da carteira. Assim, em minha opinião, XPCI11 até aqui é um bom fundo.

Resumo sobre os 5 FIIs

Os 5 fundos possuem suas vantagens e desvantagens. Mas, após analisar cada um deles com mais cuidado, vejo o JSRE11 como o FII mais preocupante. Já os outros quatro fundos, em minha opinião, são mais interessantes e me agradam mais. Principalmente RBRY11 e XPCI11.

KNIP11 e PVBI11 também vejo com bons olhos, mas devido ao desempenho ruim nos últimos 5 anos de KNIP11 e da alta vacância de PVBI11, eu acredito que os FIIs podiam ter um peso menor na carteira de BCIA11. Então, após todas as análises e reflexões, enxergo BCIA11 neste momento, como um bom FOF.

*Atenção: Esse artigo não representa de qualquer forma uma indicação de investimento. Se o leitor investir em qualquer ativo citado aqui, ou não, fará esse investimento por conta em risco. A Oliver Investimentos como o autor deste artigo se isentam de qualquer responsabilidade.

Deixe uma resposta para Tudo sobre HFOF11 – Oliver Investimentos Cancelar resposta